Circleの美しい財務報告の裏側: ステーブルコインの真の勝者は発行元ではない?

Original Title: Circle's $461M payout shows who captures USDC yield—and it's not Circle

Original Author: Gino Matos, CryptoSlate

Translation: TechFlow

TechFlow Summary: Circle's Q4 data appears bright on the surface—USDC scale grew by 72% year-on-year, and earnings increased fivefold—but the income statement reveals a harsher reality: for every $1 earned in reserve yield, $0.63 flows to the centralized exchanges and wallet providers controlling user access. This article, starting from the revenue distribution structure, analyzes the power play between the stablecoin issuer, channel partners, and users, and how this system will come under pressure as interest rates decline.

Full Text:

Circle's Q4 financial report tells a story that the company hopes investors will understand from a growth perspective: USDC circulation has grown by 72% year-on-year, reaching $75.3 billion, reserve yield surged by 69%, and adjusted EBITDA increased fivefold.

However, the income statement presents a different structure—where the issuer generates revenue and then immediately transfers most of it to the platform controlling user access.

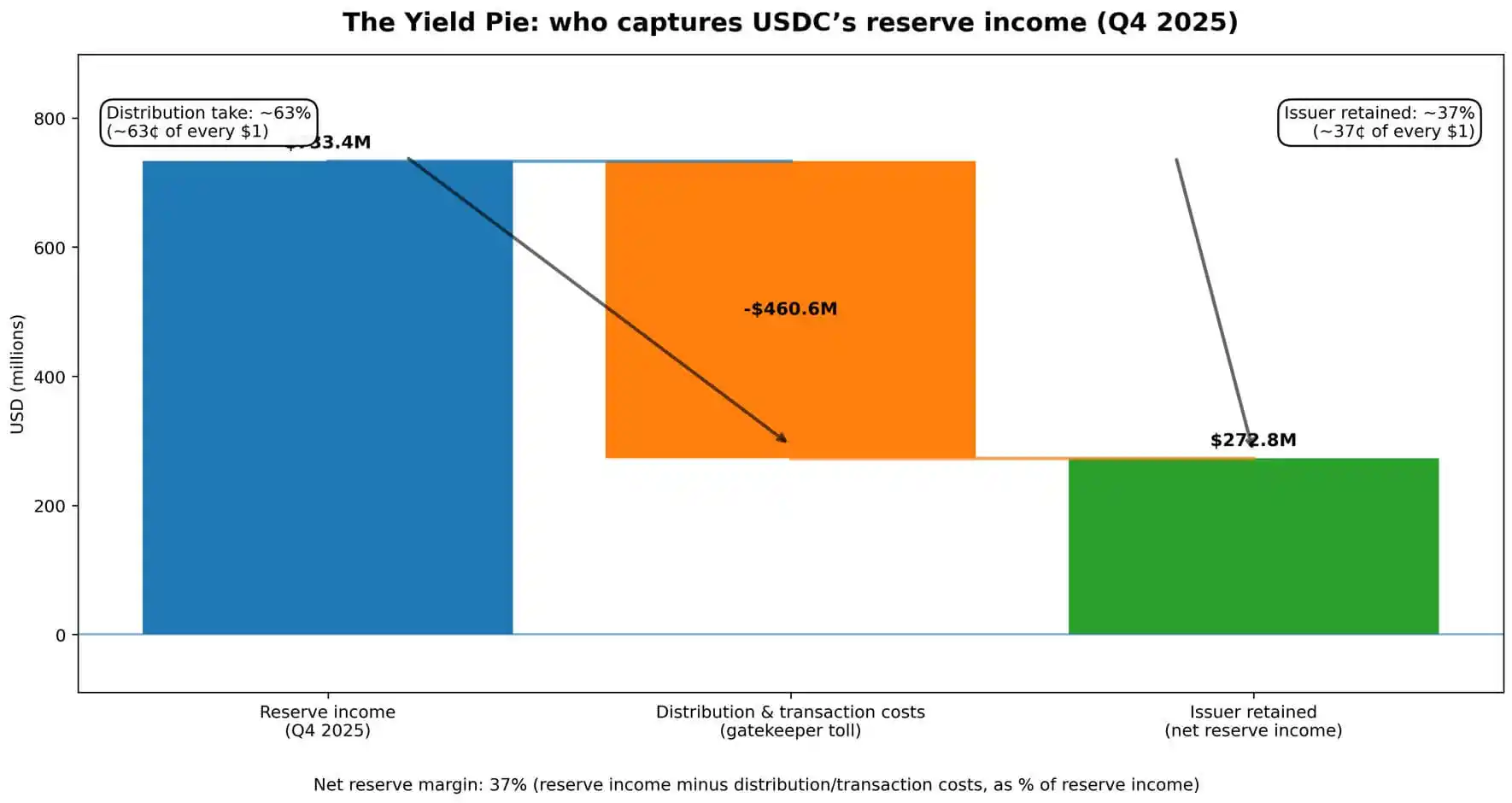

The numbers speak for themselves. Circle's quarterly reserve yield is $733.4 million.

Out of this, $460.6 million is distributed and consumed by trading costs, approximately 63 cents out of every dollar earned is drained—money generated from investing customer deposits.

Total revenue combined with reserve yield amounts to $770.2 million, with distribution costs accounting for nearly 60% of all revenue flowing through the company's operations.

What Circle is left with is the remaining portion after paying the "gatekeepers".

This is not information hidden in footnotes. Circle uses "Revenue Less Distribution Costs" (RLDC) as a core performance metric, disclosing the RLDC profit margin quarterly alongside earnings and net income data.

The message conveyed to investors is: revenue is there, but to access it, a "shelf fee" must be paid. The essence of the stablecoin business lies in a negotiation between the issuer and the centralized exchanges, wallets, and fintech channels controlling the actual ownership of the balanced center.

配当ケーキの分配先

ステーブルコインは、直接的なメカニズムによって収益を生み出します。

ユーザーは米ドルを預け入れたり、暗号通貨をステーブルコインに交換します。発行者はこれらの資金を準備金として保有し、主に短期国債などの類似したツールに投資し、現在の金利を得ます。

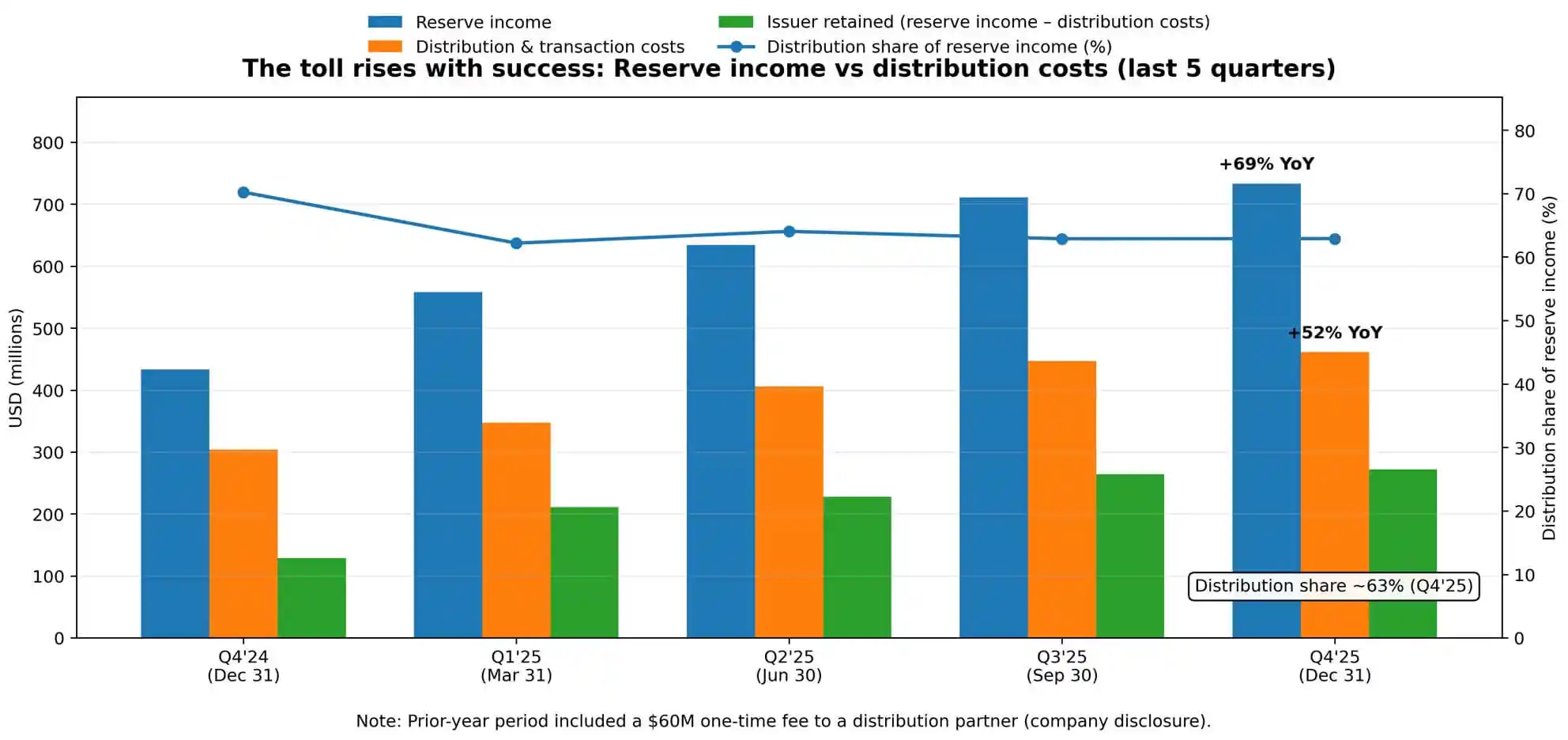

Circleによると、第4四半期のリザーブリターン率は3.8%で、前年比で68ベーシスポイント低下し、米連邦準備制度の進路の変化を反映しています。しかし、金利が低下してもリザーブ収益は増加しています。なぜなら、USDCの平均流通量が381億ドルから762億ドルに倍増したからです。

規模が金利を凌駕しています。このダイナミクスは、分配コストが前年比52%上昇した理由の核心です。

Circleは、この成長を明確に「分配支払いの増加」に帰属し、前年同期には公表済みの6000万ドルの一時金が含まれていたと指摘しています。

この一時金を除外した場合、分配経済の内在的な成長がさらに加速しました。ケーキが大きくなるほど、通行料が急上昇します。

Circleのネットリザーブリターン率(つまり、リザーブ収益から分配および取引コストを差し引いたものがリザーブ収益の割合)は第4四半期に37%の水準で推移しています。

言い換えると、1ドルの総リザーブ収益を得た場合、Circleは約0.37ドルを保持し、残りは分配パートナーに流れていきます。

このコスト構造は規模の拡大とともに緩和されるほど簡単ではありません。

分配支払いは技術費用でもありませんし、取引高で希釈できる固定費用でもありません。それらはチャネル位置と資金フローに結びついた交渉経済の取り決めであり、粘着性を持ち、協議能力の向上に伴いますます上昇する可能性があります。

市場構造としての分配の「寡占」

ここでの「寡占」とは比喩的な表現であり、訴訟を意味するものではありません。これは、ユーザーアクセスポイントを支配する数少ないゲートキーパーを指し、その交渉力に応じて経済利益の相応の割合を抽出することを意味します。

Circle自体のリスク開示は、この点を非常に明確に述べています。同社は、「金融機関および同様の企業との既存関係を維持できない可能性があり、または新しい関係を構築できない可能性がある」と警告しています。さらに、強制的に「有利でない財務条件」を受け入れなければならないリスクや、「数少ない主要な流通パートナーへの依存」が構造的な制約であることを指摘しています。

これらの用語は非常に重要です。なぜなら、これらは流通関係をサプライヤー関係ではなく、パワーゲームとして位置付けているからです。Circle は、「USDC on Platform」という指標を報告し、協力プラットフォーム上におけるUSDCの保有割合を追跡しています。

この数字は年末に125億ドルに達し、前年比459%増加し、占有率の日加重平均は17.8%に達しました。企業はバランスがどこに集中しているかを明確に監視しており、これは再び証拠となります:チャネルを制御する者が収益を得ることを決定します。

競争の舞台はステーブルコインのテクノロジーまたは準備金管理ではなく、アクセスです。

取引所、ウォレット、および支払いプラットフォームは発行元とユーザーの間に位置し、この位置を通貨化しています。 Circle はより優れた製品を提供し、規制上の明確さを得て、準備金のリターンを最適化できます。

ただし、主要なディストリビューターの1つがインセンティブ構造を変更したり、競合他社を推奨する脅威をかけると、経済的な状況は迅速に逆転します。発行元の利益率は、門番が提示する条件に依存します。

利率が下がると何が起こるか

現在、この構造は中央で利子率が約3%の環境で運営されており、準備金ポートフォリオのリターンは、発行元とディストリビューターの双方の経済的利益をサポートするのに十分であり、利益率の拡大余地もあります。

ただし、利率には方向性があり、米連邦準備制度の道筋が非常に重要です。2026年2月下旬時点では、準備金ポートフォリオのアンカー金利となる国債利回りは引き続き3%の中央レンジにとどまっています。ただし、市場は将来の数四半期で利下げが予想されています。

利下げの環境では、ディストリビューションコストが粘在性を持っている場合、発行元の経済的負担がディストリビューターの分配の減少よりも速くなります。

利下げ率が100ベーシスポイント下がった場合、ディストリビューション支払いが一定であるか、備え付け収益よりも遅く低下している場合、CircleのRLDC利益率にさらなる圧力がかかります。

利下げ率がさらに100ベーシスポイント下がる場合、粘着性のあるディストリビューション契約の下では、発行元の経済的状況はゼロに近づくか、さらに悪化し、再交渉や業界統合を迫られる可能性があります。

これは推測ではありません。 Circleのガイダンスは、Q4時点の40%のRLDC利益率に対する利益率収縮の期待を既に反映しています。企業は、ディストリビューションコストが備え付け収益と同比例に減少しない世界で価格設定を行っています。

この動向は余剰スプレッドの争いを激化させ、全体的なカテゴリーをより攻撃的な「有料参加」体制に推し進めるか、構造的な再設定を促進します。

浮遊する金の政治経済学

ステーブルコインは非常に特異な政治経済学的な構図を示しています。

ユーザーは浮遊金を提供します — Circle のケースでは 750 億ドル — しかし、ほとんどの場合、ユーザーは直接利回りを得ることはありません。発行体はリザーブ収益を得ますが、そのほとんどをディストリビューターに譲渡します。ディストリビューターはアクセスをコントロールして経済的利益を得ますが、資産負債リスクを負いません。

ユーザーが利回りよりも利便性と安定性を重視すれば、この仕組みは機能します。しかし、ステーブルコインが主流規模に達した場合、収益は誰に行くべきかという問題は避けられなくなります。

Circle の開示では、「GENIUS法」とは、その規制環境に関連する立法とされています。規制枠組みが正式化されるにつれて、収益の配分についての問題はますます避けられなくなります。

ステーブルコインが預金の代替物として機能するなら、ユーザーはなぜ利息を受け取るべきではないのでしょうか?支払いチャネルとしての役割を果たすなら、ゲートキーパーはなぜそんなに大きな経済的シェアを要求するのでしょうか?リザーブツールとして機能するなら、発行体はなぜ価格差のより大きな割合を保持していないのでしょうか?

これらは反語ではなく、将来的には発行体とディストリビューター、プラットフォームとユーザー、業界と規制当局との間で再交渉される基準です。

Circle の現在の利益率構造は、特定の時点での交渉力を反映しています。このような交渉力は、市場シェア、規制姿勢、代替チャネルの変化とともに移り変わります。

真のリスクはラン!!ではない

Circle の負債シートは大規模なリデンプションの衝撃に耐えることができます。リザーブは流動性があり、監査を受け、慎重に管理されています。

会社が開示している運営リスクは、古典的な銀行のランオフではなく、ディストリビューターの変更 — 重要なパートナーがインセンティブ構造を変更し、競合他社を促進する、または自社でステーブルコインのインフラを構築する — です。

このリスクの形は、信用リスクや流動性リスクとは全く異なります。これはステーブルコインがユーザーに到達する方法に関連した市場構造リスクです。

上位取引所の1つが他のステーブルコインを優先サポートすることを決定すれば、資金流動は急速に変化します。金融テクノロジープラットフォームが競合他社のチャネルを統合すれば、ディストリビューション経済は再分配されます。

発行体の選択肢は限られています: チャネルの位置を維持するためにより多くの資金を費やす、利益率を圧縮する、またはユーザーへのダイレクトディストリビューションチャネルを自社で構築する — 後者は資本集約的で時間を要する代替ルートです。

Circle の「プラットフォーム上の USDC」メトリクスが存在する理由は、企業がこのような中心集権を監視する必要があるためです。

どこに残高が集中しているかは、誰が交渉材料の杠杆を握っているかを意味します。特定のプラットフォームにUSDCが集中するほど、これらのプラットフォームは交渉においてより多くを要求できるようになります。

発行元の利益率は、分配パートナーが自分のシェアを持ち去った後に残った残高の手数料権利です。

最終的な問題

ステーブルコイン競争の形は、チャネルの獲得競争の入札戦のようなものです。

市場シェアの獲得は、主に技術的優位性や規制的優位性ではなく、パートナーシップ関係を確立し維持することによって行われます。

この構造は、支払いチャネル費用を支払える資本を持つ発行元や、規模の経済をリードできる十分なユーザーベースを持つディストリビューターに有利です。

統合圧力は明白です。

金利の低下は発行元の利益率を圧縮します。ディストリビューターが中心集権的な関係からより良い取引条件を引き出すことができると、彼らは複数のステーブルコインをサポートする意欲が低下します。ユーザーは、既存のプラットフォームでのデフォルトオプションに近づきます。

カテゴリ全体は、発行元が減少し、ディストリビューターがますます強力になり、収益ケーキが縮小するにつれて、両者の利益率が圧力を受ける傾向にあります。

Circle の第4四半期の数字は、この論理がスケールした後にどのようになるかを示しています。

会社は7.33億ドルのリザーブ収益を生み出し、ユーザーアクセス権を取得するために46.1億ドルを支払いました。発行元が運営費用を差し引いた後に残されたのは、27.2億ドルの残高です。

これがステーブルコインの経済的現実です:それらは単なるデジタルドルだけでなく、金利取引だけでもありません。

それらは、発行元と利益を得る人との間のスプレッドを獲得するかどうかに関する交渉です——四半期ごとに行われ、ストック規模と金利水準がこのゲームの賭け金をどれだけ大きくするかを決定します。

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia