取引高は60倍に急増し、次世代金融インフラが原油価格に与える影響

SpecialistXBTなど2人の著者

SpecialistXBTなど2人の著者3 月 9 日凌晨,イランの状況が緊迫化しました。CME が休止し、ICE も休場し、世界の主要先物取引所が閉鎖されました。原油価格の次の公式レートは、月曜日の朝取引開始まで数時間かかります。

しかし、Hyperliquid 上の原油契約 CL-USDC は待ちませんでした。その日、このオンチェーン永続契約の取引高は、通常の 21 百万ドルから 12 億ドルを超えるまで急増しました。伝統的な市場が閉鎖されている時間帯に、取引者は地政学的リスクを即座に価格設定するためにオンチェーンプロトコルを使用しました。

この出来事は、暗号通貨コミュニティで DeFi のさらなる勝利として広まりました。しかし、ほとんどの人が尋ねない基本的な質問があります:外部市場が閉鎖されているとき、このオンチェーン取引所の価格はどこから来るのでしょうか?

外部レートがないとき、価格はどこから来るのか?

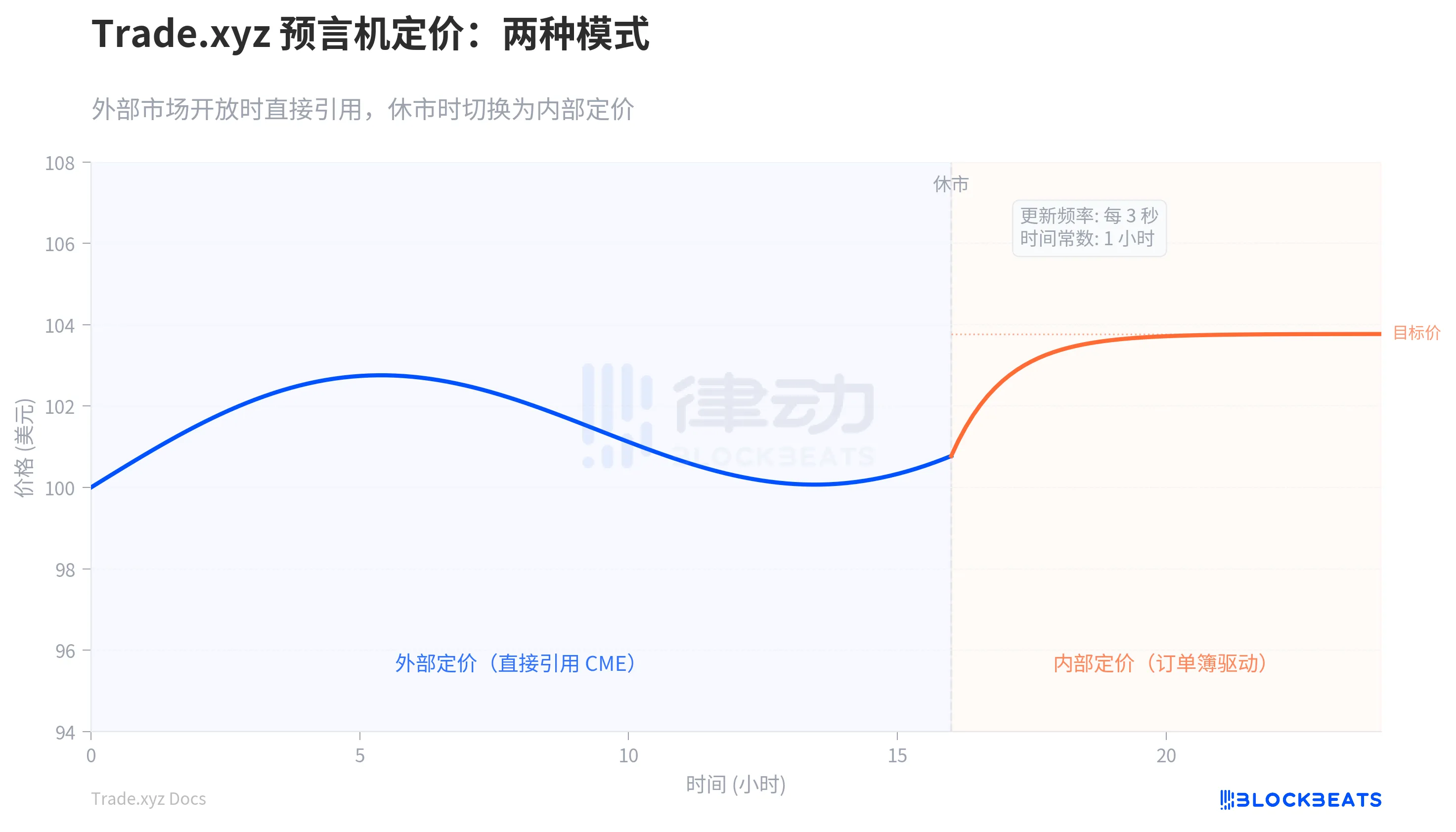

Trade.xyz は Hyperliquid 上で最大の伝統的資産永続契約プロバイダーであり、HIP-3 プロトコル上で稼働しており、HIP-3 の総ポジションの 90% を占めています。S&P 500、Nasdaq 100、WTI 原油、ゴールド、シルバー、韓国株などは、ここで 7 日間 24 時間取引できます。しかし、永続契約の価格設定ロジックは現物取引とはまったく異なります。現物取引所の価格は売買相手同士が直接マッチングして生み出されますが、永続契約には契約価格を基礎資産の実際の価格に固定する「アンカー」が必要です。このアンカーこそがオラクルです。

伝統的先物市場では、価格設定のアンカーは取引所自体です。CME の原油先物価格は原油価格であり、追加の参照元は必要ありません。しかし、Trade.xyz の契約は Hyperliquid チェーン上で実行され、シカゴのマッチングエンジンとは直接接続されていません。CME が開いているとき、Trade.xyz のオラクルは直接 CME のレートを引用しますが、これには技術的な困難はありません。真の難題は、CME が閉鎖された後に現れます。

Trade.xyz のアプローチは、オラクルが独自のオーダーブックから情報を取得することです。システムは「衝撃価格差」を計算します。つまり、今大口で買い注文を出した場合、約定平均価格は現在の価格よりどれだけ高くなりますか?大口で売り注文を出す場合、どれだけ低くなりますか?この偏差は買い手と売り手の不均衡な力を反映しています。オラクルはこの偏差を現在の価格に加え、目標価格を算出し、その後、現在価格をゆっくりと目標価格に近づけるための減衰関数を用いています。

キーワードは「ゆっくり」です。オラクルは 3 秒ごとに更新されますが、毎回、現在価格と目標価格の差の一部分だけが移動します。この移動速度は時間定数によって制御されます。時間定数が大きいほど、オラクルは鈍くなり、操作されにくくなりますが、市場の本当のムードを反映できなくなります。

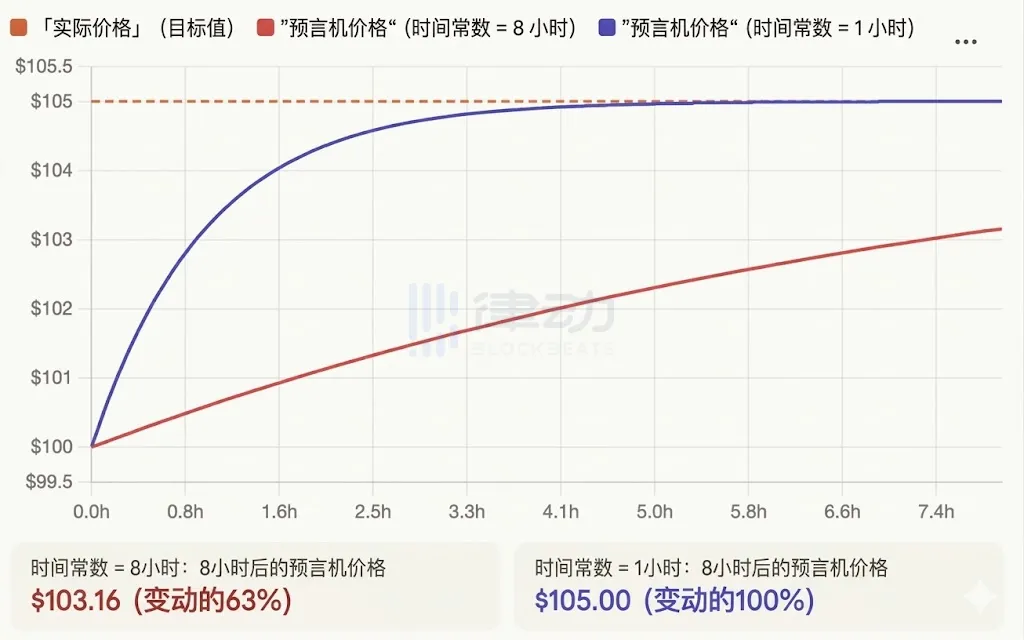

Trade.xyz ローンチ初期に、このタイムコンスタントは 8 時間に設定されていました。2025 年 11 月、このパラメータは 1 時間に引き下げられました。引き下げの理由はトレーダーの実質的な損失と関係があります:Trade.xyz は1時間ごとに資金課金を決済します。オラクルが実際の価格を追跡するのが遅すぎると、利益を得るトレーダーの資金は資金課金によって持続的に減らされます。

下の赤線のグラフに示されているように、同じ8時間が経過した場合、原油をロングポジションで保有していて方向性が正しかったとしても、オラクルが実際の価格に追いつくのに8時間かかり、その間価格が目標水準(実際の価格)に達しなかった場合、資金課金が大幅に利益を減らしてしまいます。

1時間にパラメータが引き下げられた後、5時間だけで価格が期待通りの位置(青線)に到達します。価格が素早くトレーダーの判断を確認し、以前よりも少ない回数の資金課金が発生します。

ただし、より速いオラクルには新たなリスクも伴います。オラクルが障害で6時間停止した後に急に復旧した場合、計算式によると1歩で目標価格の99.7%にジャンプします。この瞬間的な価格のジャンプは大規模な清算を引き起こす可能性があります。Trade.xyz の対策として、セーフティバルブが追加されました:実際に経過した時間にかかわらず、更新ごとの有効時間差は最大で6分となります。つまり、オラクルがダウンした後に回復したとしても、価格は少しずつしか上昇しません。

ケージ、リアンカー、および月曜日のギャップ

オラクル定価は「週末にどのように評価されるか」という問題を解決しました。しかし、その後に別の問題が発生しました:価格はどの程度自由に移動できるのでしょうか?

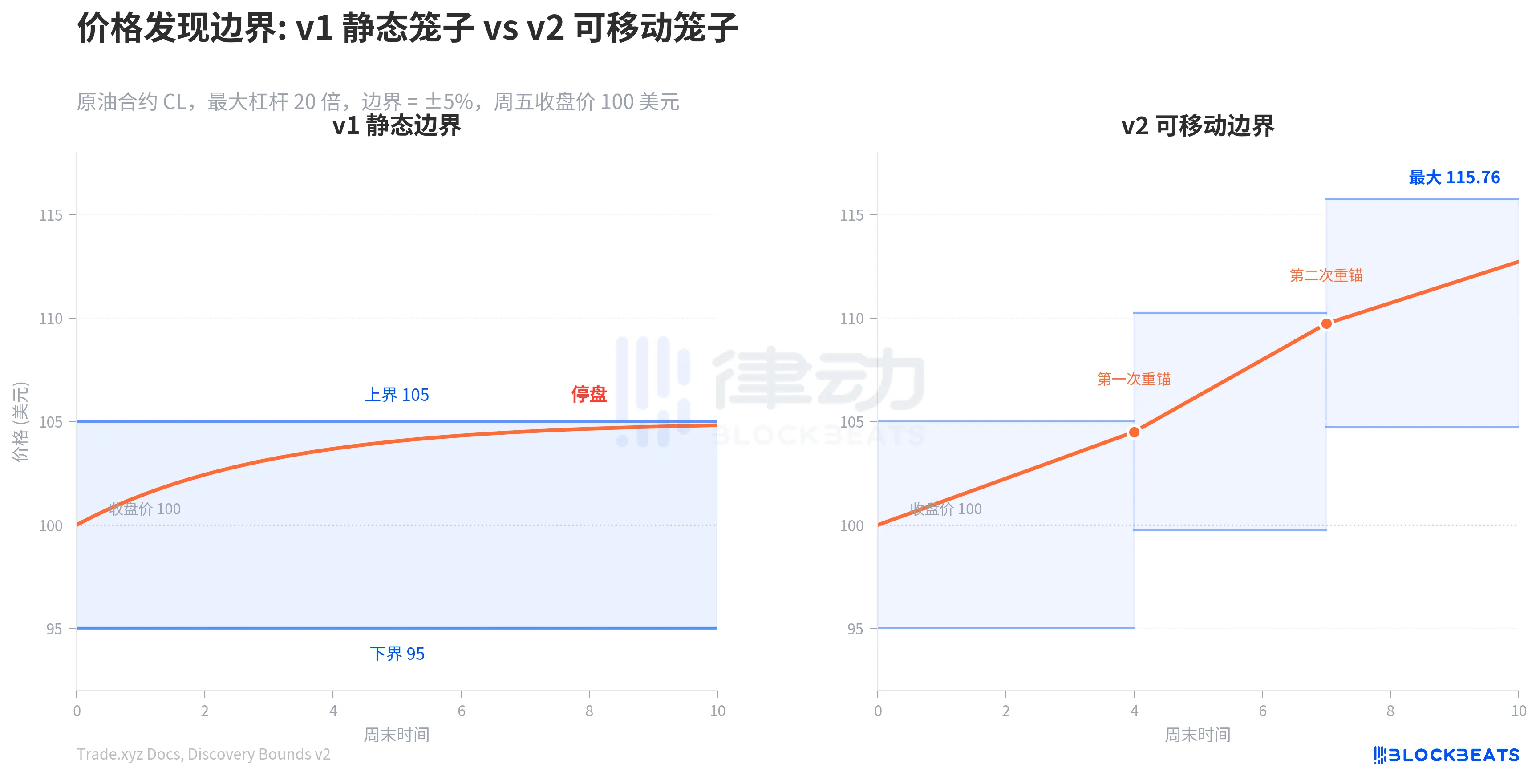

Trade.xyz は各契約に対して「ケージ」を設定しました。マーク価格は最新の外部終値の一定比率の範囲内に制限されています。この比率は最大レバレッジの逆数です。原油契約の最大レバレッジは20倍なので、ケージは終値の上下5%です。金曜日の原油終値が100ドルだった場合、週末のマーク価格は95ドルから105ドルの間でしか変動しません。境界に触れると、直ちにトレードが停止します。

3月上旬の原油契約は週末に停止しました

通常の週末は、このメカニズムがうまく機能します。5%のスペースはほとんどのオーバーナイト変動を受け入れるのに十分です。ただし、そのような3月9日の地政学的イベントは価格を直接ケージの境界に推し上げてしまいます。すべての市場情報がストップし、CMEが月曜日にオープンするまで待つと、実際の価格が8%上昇してしまうと、大きなギャップが形成されます。ショートポジションを持っている人は瞬時に清算され、ヘッジが逐次的にできないためにマーケットメーカーは損失を被ります。

2026年3月,Trade.xyzは原油契約で「価格発見バウンダリー v2」を展開しました。主な変更点:ケージのサイズは変わらず、ケージは移動可能になりました。オラクル価格が現在のバウンダリーの90%地点に達したとき、システムはケージの中心をバウンダリー値に再アンカーし、新しいアンカーポイントを中心に同じサイズの新しいケージを描画します。各方向で最大2回のリアンカリングを実行します。

具体的な数字で説明すると:初期ケージは95から105ドルです。オラクルが104.50に上昇すると、再アンカーがトリガーされ、新しいケージは99.75から110.25になります。再度トリガーされた後、104.74から115.76になり、これがエンドポイントです。100ドルから出発すると、最大検出範囲は約115.76ドルに拡大します。

このデザインにより、常に瞬時の価格変動範囲が5%で保たれます。メーカーのリスクモデルを変更する必要はありません。同時に、リアンカーはシステムが既に発生した価格の動きを「認識」し、月曜日のオープン時の価格のギャップを縮小します。ただし、その代償も明確です:-8%の清算価格でのロングポジションは、v1では絶対に安全でした(価格が-8%には達しませんでした)、v2では、1度の下方向リアンカーの後に清算領域に入る可能性があります。Trade.xyzは2つの原油契約でv2を先行展開することを選択し、効果を検討した後に普及を決定する意向です。

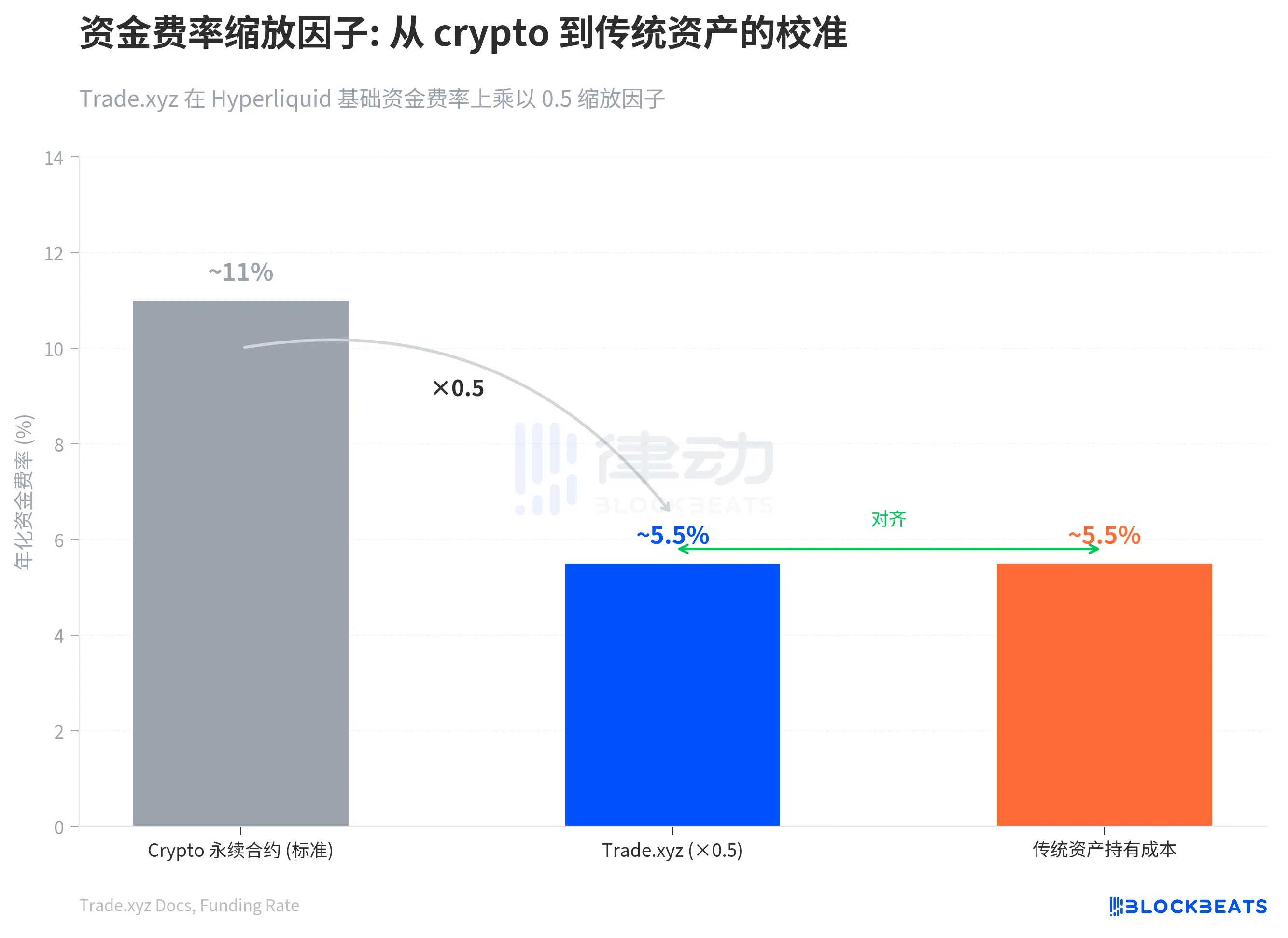

価格設定システムのもう1つの重要な構成要素はファンディング料金です。ファンディング料金は、永続契約の価格をオラクル価格に固定するゴムバンドのようなものです:マーク価格がオラクル価格よりも高い場合、ロングがショートに支払います。逆に、マーク価格がオラクル価格よりも低い場合、ショートがロングに支払います。Trade.xyzのファンディング料金の公式は、ほとんどの暗号取引所の構造と同じですが、前に0.5のスケーリングファクターが乗算されています。

この0.5は、従来の資産に対して調整されたものです。暗号永続契約の基本的な年率ファンディング料率は約11%で、これは純レバレッジの保有コストを反映しており、株価配当がないビットコインなどの資産にとっては合理的です。しかし、株式や商品にとっては、実際の保有コストはSOFRに1〜2ポイントを加えたものであり、約5%から6%になります。 0.5 を乗算すると、基本的な年率が11%から約5.5%に低下し、伝統的な資産と合致します。週末において特に重要です:スケーリングファクターにより、週末のファンディング率が半減し、1時間の時間定数のオラクルと組み合わせることで、正しい取引者はほとんどの利益を保持できます。

異なる資産、異なる処理パイプライン

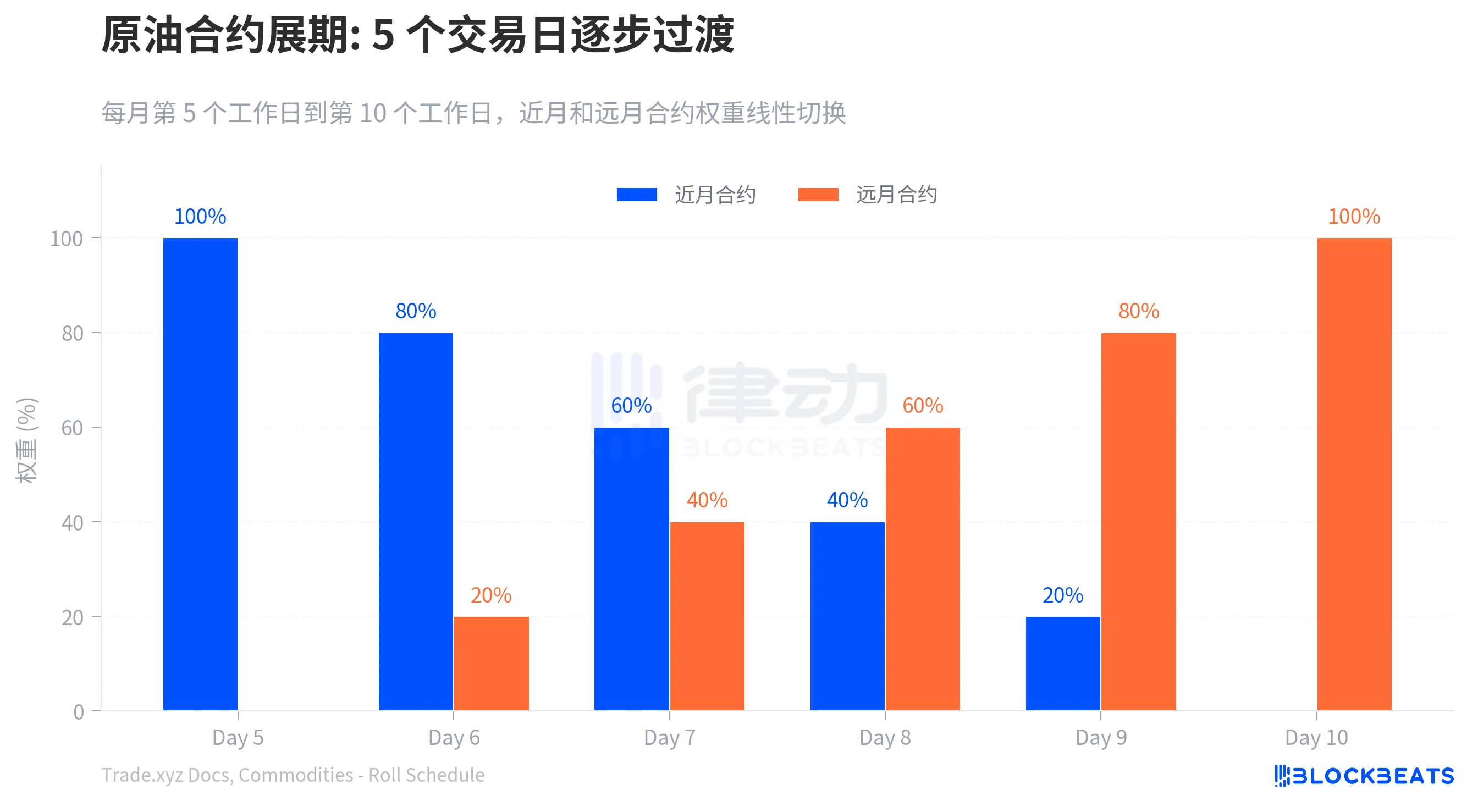

貴金属には活発な世界的な現物市場があります。金、銀、白金、パラジウムの外部価格は直接現物価格から取得され、先物の延長リスクはありません。ただし、原油や産業金属には統一された現物価格がないため、Trade.xyzは価格設定の基準としてCME先物契約を使用するしかありません。先物には満期日があり、システムは毎月、当月の契約から翌月の契約に切り替える必要があります。問題は、2つの契約の価格が通常異なることです。ストレージコストや供給需要の見通しが、遠期契約の価格を近月よりも高くすることがあります。切り替え時に価格が急変すると、ポジション保有者の損益に非現実的な波が生じ、誤って清算が発生する可能性があります。

Trade.xyz のアプローチは、5 営業日かけて段階的に移行します:毎月第5営業日から第10営業日まで、オラクル価格は近月契約と遠月契約の加重平均であり、ウェイトは日ごとに線形に変化します。

株価指数契約の価格設定はもう1つ複雑です。XYZ100 はナスダック100 をトラッキングしていますが、CME のナスダック先物はほぼ終日取引されており(5日×23時間)、現物よりも長い時間価格参照を提供できます。Trade.xyz は最初、先物価格から現物を逆算し、保有コストを剥離するために4%の固定割引率を採用しました。しかしこの固定値は連邦準備制度(FRB)の利上げに直面すると逸脱します。2026年2月に導入されたv2プランは、動的計算に変更されました:米国株式市場がオープンすると、直接現物指数値を使用し、同時に先物と現物のスプレッドから暗黙の割引率を逆算します。アフターマーケットセッションでは、この割引率を使用して現物価格を逆算します。

さらに特別なケースがあります:韓国の個別株。 Trade.xyz はサムスン電子、SK ハイニックス、現代自動車を上場しましたが、これらの株はウォンで取引されるため、オラクルは原資産価格に米ドル/ウォンの為替レートの層を追加する必要があります。ポジション保有者の利益と損失は、株価変動と為替レート変動の両方を反映します。

パラメータ選択の結果に誰が責任を負うのか?

すべてのこれらの価格設定メカニズムは、市場が流動性を提供し続けることを望む十分な量のメーカーが存在するという前提の上に構築されています。Hyperliquid の HLP メーカーボットはネイティブの BTC、ETH パーペチュアル契約に流動性を提供していますが、HIP-3 に展開されたサードパーティの契約はカバーされていません。Trade.xyz の流動性は完全に外部メーカーに依存しています。極端な市況下では、清算されたポジションに対する相手が見つからない場合、システムは Hyperliquid のメインサイトのように金庫で保護されず、直ちにADL(自動ロスカット)がトリガーされ、最も利益の出る相手方のポジションが強制決済されます。

この価格設定システムの洗練された点は、追跡速度、価格発見の境界、ファンディングレートのスケーリングファクターをバランスさせたパラメータのセットを使用して、外部価格がない状態でも自己完結型の価格環境を構築しているところにあります。2023年3月18日、S&P は Trade.xyz に認可を与えることを選択し、おそらくこれは実際の地政学的危機で機能した基盤に対するものです。

ただし、このシステムにはコストがかかります。オラクルはオーダーブックから情報を取得するため、流動性が不足している時期(たとえば深夜の韓国株式契約)には、わずかな注文でもオラクルを大きく動かす可能性があります。価格発見の境界v2は週末の清算範囲を拡大しましたが、レバレッジトレーダーは安全マージンを再評価する必要があります。ADL は、極端な市況下でも正確な判断を下しても強制的にロスカットされる可能性があることを意味します。

Trade.xyzは、伝統的な取引所とは全く異なるアプローチを取りました:価格設定権限を中央集権的なマッチエンジンから、オンチェーンのパラメータシステムに移しました。伝統的な取引所は閉鎖されるのは、清算やリスク管理、メーカーなどが人為的な介入を必要とするためです。Trade.xyzは閉まりません。それは、オンチェーンのスマートコントラクトには「営業時間外」の概念が存在しないからです。常に価格を提供する必要があります。3月9日の原油イベントは、このシステムが圧力下でも機能することを証明しました。しかし、それはまた、深刻な問題を露呈しました:オンチェーンプロトコルに従来の金融インフラの価格設定機能を任せる際、パラメータ選択の結果に誰が責任を負うのでしょうか?

タイムコンスタントを8時間から1時間に変更することは、Trade.xyzチームのパラメータ決定の一例です。価格発見の境界がv1からv2にアップグレードされたのもその一つです。これらの決定は、すべての保有者の清算ラインやファンディングレートに影響を与えます。伝統的な取引所では、こうしたルール変更には規制当局の承認と公表期間が必要です。一方、オンチェーンでは、パラメータの更新が簡単に行えます。

HLPの裏付けがなく、規制当局の仲裁もない、完全にパラメータ設計に依存して秩序を維持するシステムでは、これらのパラメータがどのようにポジションに影響するかを理解することは、実際にどのようなリスクを負っているかを理解することと同等です。

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia