田中様、 こんにちは。 OpenAIは、技術とイノベーションを通じて人類全体の利益を追求することを使命として掲げています。私たちは、AIの研究開発において世界をリードする存在として、常に進化し続ける研究分野での先駆者であり続けることを目指しています。 最近、OpenAIは新しい戦略的方向性を模索しており、それに伴い内部で大きな変化が進行しています。これには、組織の再構築や新たなパートナーシップの構築、研究プロジェクトの見直しが含まれます。私たちは、これらの変化が私たちの使命達成に向けた前進に不可欠で

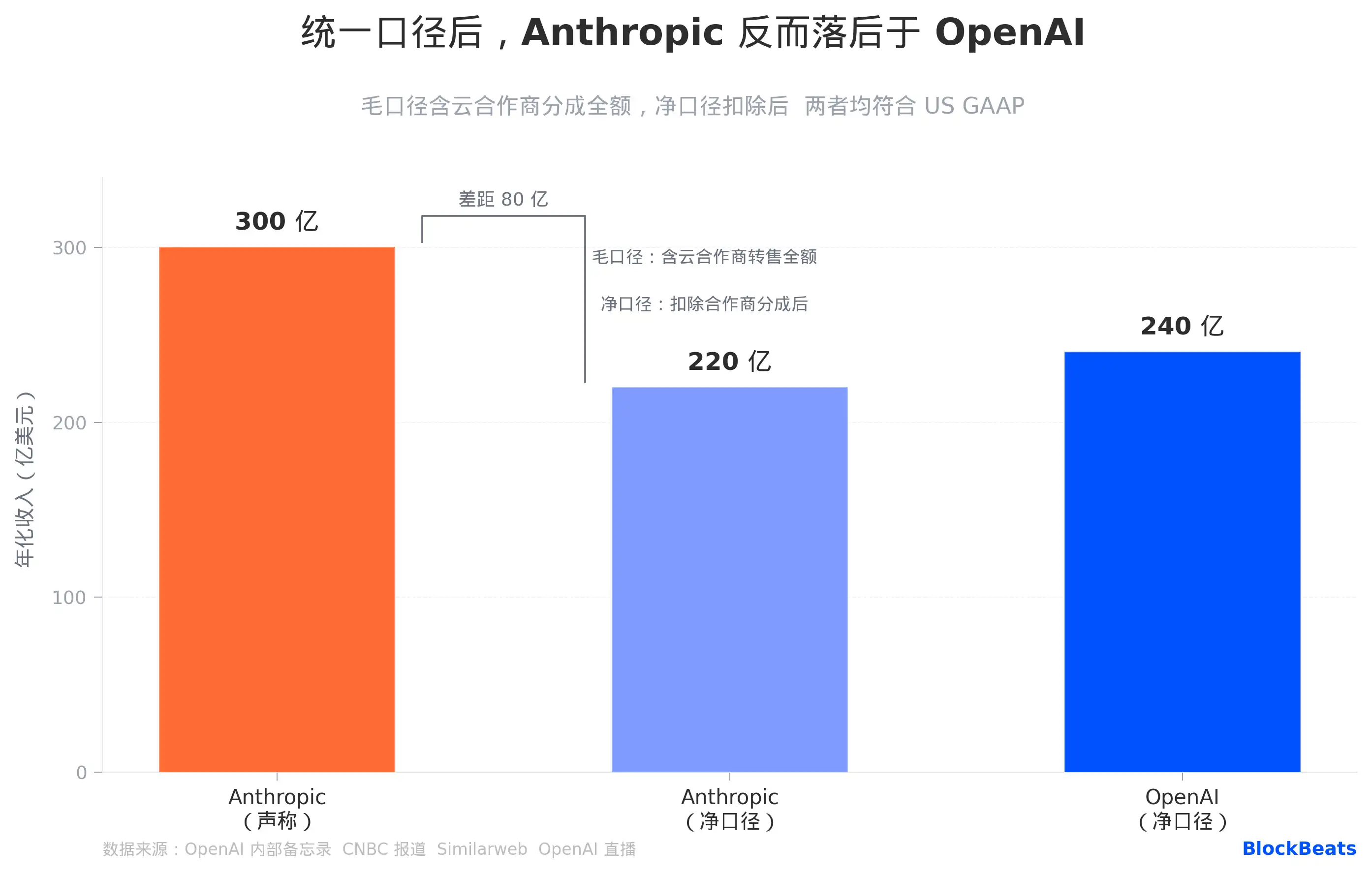

Anthropic の台帳によると、その年間収入は 300 億ドルであり、OpenAI の換算によると、同じ売上数字は 220 億ドルしかありません。どちらの数字も改竄されていません。これはメディアによって 4 月 13 日に暴露された、OpenAI の最高収益担当者であるデニーズ・ドレッサーが最初に投げたナイフを含む四ページの内部メモでした。

問題の出発点は The Information が入手した従業員向けメモでした。ドレッサーはこのメモで、アマゾンとの新たな提携を「需要が非常に大きい」と賞賛し、マイクロソフトとの提携が「顧客へのアプローチを制限している」と認め、そして、Anthropic の収入数字を詳細に紐解きました。このメモが流出したタイミングは、ちょうど Anthropic が 300 億ドルの年間収益を達成したことを発表した直後の週でした。

表面上は企業内コミュニケーションに見えますが、本質は精巧に構築された情報戦でした。これを理解するためには、収入の口径、企業間の競争状況、および算力の準備状況という3つの次元からそれぞれアプローチし、それらを同じクラウド協業構造図に配置することが最も直接的です。

80 億ドルの会計上の差異はどこから来ているのか

Anthropic は年間 300 億ドルの売上を報告しましたが、OpenAI は実際の数字は 220 億ドルだと述べています。この 80 億ドルの差は、両社が収入の会計口径でまったく異なる選択をしたためです。

Anthropic はグロス口径で記帳しています。つまり、企業が AWS から Claude の使用権を購入した場合、Anthropic はその金額をすべてトップライン収入として記録し、Amazon に支払われるプラットフォームのシェアをコストとして処理します。一方、OpenAI は逆の立場を取っており、実際に受け取ったマイクロソフトからの純額のみを記録しています。マイクロソフトのシェアはトップラインに含まれません。

どちらの方法も米国一般会計原則(GAAP)に準拠しています。Anthropic の論理は、同社が取引において「主要取引当事者」であり、クラウドプロバイダーは単なる配信チャネルであるというものです。一方、OpenAI の論理は、Microsoft を「代理者」と見なし、受け取った実際の金額のみを収益として計上しています。意見の相違は、誰がうそのない数字を出しているかではなく、誰が自社が販売チェーンで支配的な立場にあるとより積極的に主張しているかにあります。

ドレッサーはメモの中で、Anthropic が「収入数字をより大きく見せるために使用した記帳手法」を使用したと書いており、これには AWS や Google からのシェアをトップライン収入として全額計上することが含まれています。この文の裏の意味は理解しやすく、SEC への S-1 登録声明書の提出時に、監査人がこの口径について判断を下すことが想定され、そこで統一された基準での開示調整が必要となる可能性があります。同じ基準に基づいて換算すると、Anthropic は 220 億ドルであり、OpenAI は 240 億ドルであり、先行者となる側が変わります。

重要な点として、Anthropic の収益成長率自体が歴史的なものであることを述べておきます。Bloomberg や Sacra などのメディアによると、2025年第4四半期の時点での年間売上高が約 90 億ドルから現在の 300 億ドルに増加し、わずか 5 か月足らずで3倍以上になりました。そして、これは主に顧客の実際の購入に基づくものであり、これは帳簿上の調整では説明できません。この会計上の論争の核心は、Anthropic が縮小していることではなく、OpenAI が「口径」を使って境界を再設定していることです。

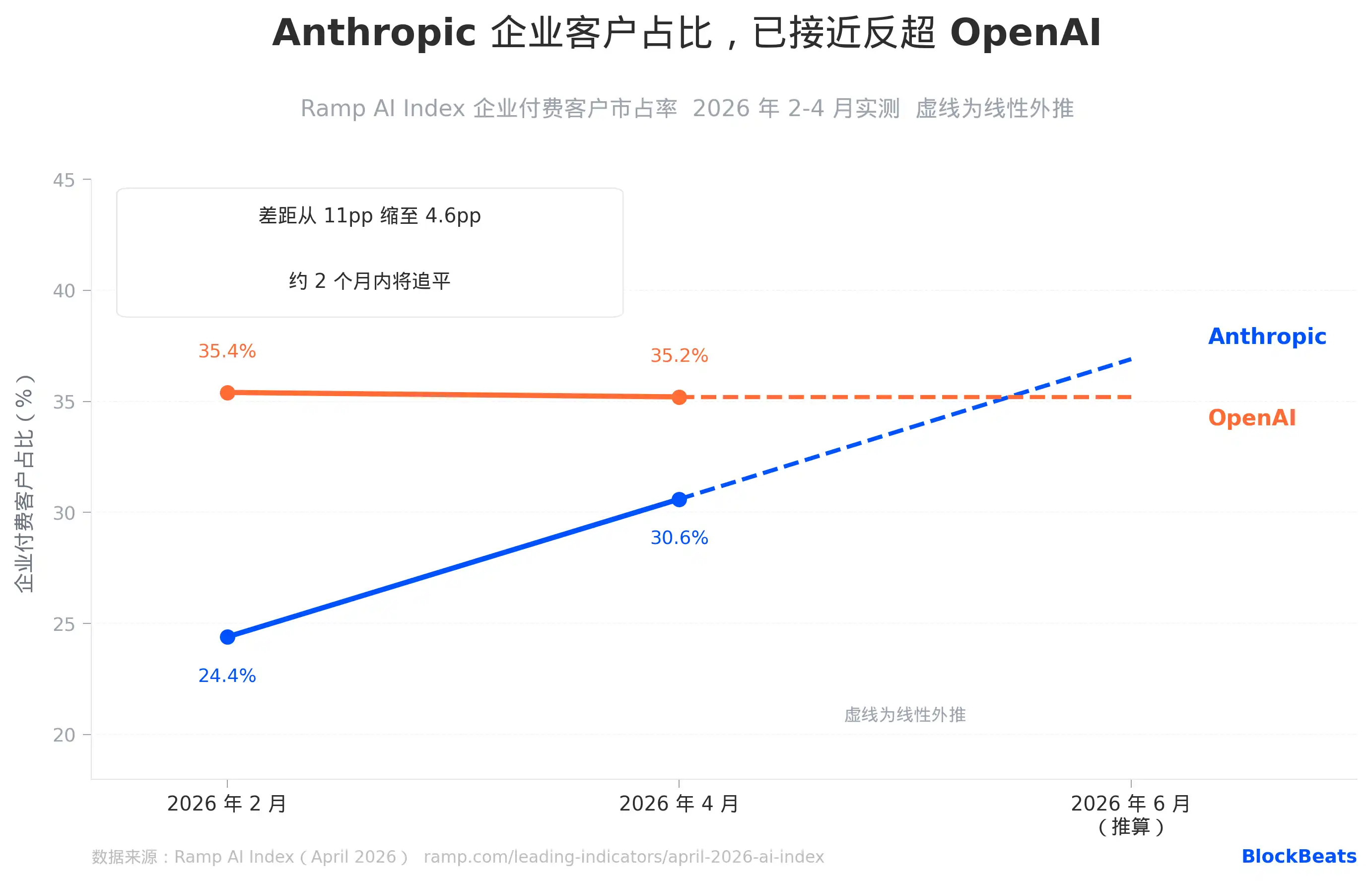

企業部門の追いつき速度は、多くの人が予想していたよりも速い

Ramp は、数千の企業の実際の AI 支出行動を追跡するプラットフォームであり、企業部門の実際の選択を判断するための第一手のデータソースです。

Ramp AI インデックスの4月データ: Anthropic は企業向け有料顧客の割合が 30.6% に増加し、OpenAI は 35.2% となり、ギャップは 2 月の 11 パーセントポイントから 4.6 パーセントポイントに縮小しました。Anthropic は過去2か月間の平均毎月 +6.3 パーセントポイントの成長率を維持しており(これ自体がこの指標の月間最大成長率記録である)、約2か月でこの指標で OpenAI を逆転するでしょう。

さらに注目すべきは構造的なシグナルです。3つの高い購買力を持つ業界では、Anthropic のリードは既に事実となっており、情報技術/ソフトウェア(63% 対 54%)、金融サービス(52% 対 46%)、専門サービス(47% 対 44%)が OpenAI を上回っています。これらの3つの業界は、企業の AI 予算が最も集中し、購買決定が最も専門的な分野です。これは、AI の購入プロセスで最も影響力のある企業が、集団的に Anthropic に傾斜し始めていることを意味します。

Drayther はメモの中で、Anthropic が「企業顧客で明らかなリードを持っている」と珍しく認めており、その理由はプログラミング能力だと述べています。この言葉は OpenAI 内部から出されており、外部の評価とは全く異なる重みがあります。これは、企業内で自社の従業員に語っている言葉であり、相手がコアの戦いで勝利したことを示しています。彼女は同時に警告を発しています: 「You do not want to be a single-product company in a platform war.」(「プラットフォーム戦争で単一の製品会社であることは望ましくありません。」)これは、Drayther は、プログラミング上の優位がプラットフォームレベルに拡張されない場合、最終的には切符に過ぎず、船の切符ではないことを従業員に思い出しているのです。

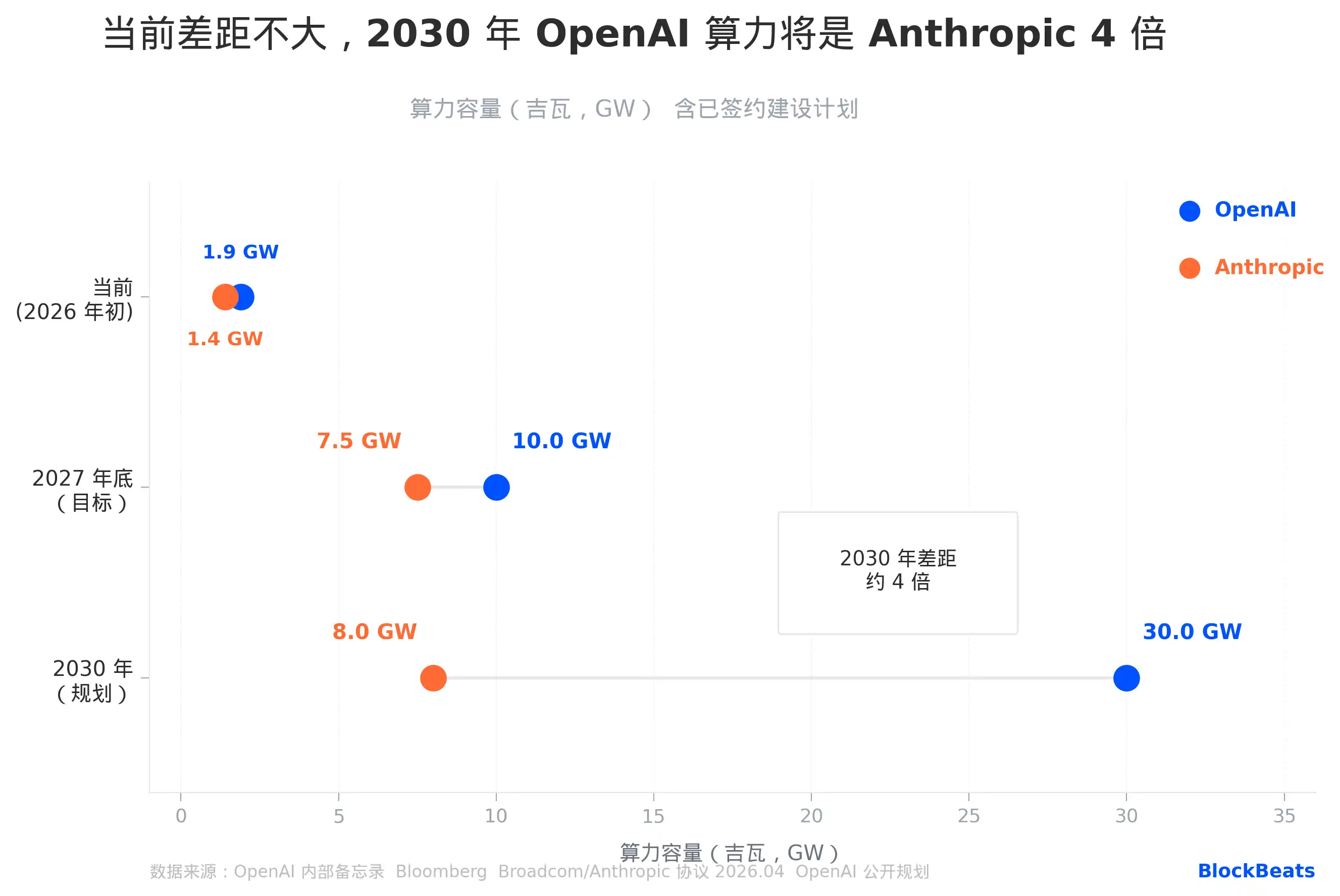

ハッシュレートの差:今日は近いが、2030年には4倍

ハッシュレートは、AI企業間で短期間で縮小するのが最も難しい競争次元であり、その構築サイクルは年単位であり、資金の敷居は数百億単位であるため、その差は年の単位であり、資金の敷居は数百億単位であるため、その差を縮めるのは非常に困難です。

現在の数字はそれほど大きな差ではありません:OpenAIは約1.9ギガワット、Anthropicは約1.4ギガワットで、約35%の差があります。ドレーサはメモでAnthropicを「意味のあるには少し小さなカーブで運営している」と表現していますが、現在の容量比較では、この表現は過度ではなく、差は実際に存在していますが、決定的な段階には達していません。

本当の分かれ道は2027年以降にやってきます。OpenAIは2030年までに30ギガワットのハッシュレートを目指しており、オラクルとの総額300億ドルの5年間のクラウドコンピューティング契約、全体のスターゲイトインフラプロジェクト、総額1.4兆ドルの建設コミットメントを背景にしています。

Anthropicの進路はブロードコムのカスタムチップ契約であり、3.5ギガワットの容量で、Google Cloudの展開を通じて2027年から有効となり、既存のAWSトレーニングクラスターに加え、2027年末までに目標は7〜8ギガワットです。

Anthropicが2027年の目標を完全に達成したとしても、OpenAIの2030年計画との間には4倍の差があります。この溝は技術的に埋められないものではありませんが、モデルの効率が向上し、各ユニットのハッシュレートがより多くの収益を生むようになると、Anthropicはより少ないハッシュレートで十分に優れた製品を作成することができます。

ただし、そのためにはClaudeが企業市場での勢いを維持し続け、継続的なサブスクリプション収入によって自らのハッシュレート購入コストを支える必要があります。Sacraによると、Anthropicは今年、クラウドパートナーに支払う予定の費用は約19億ドルであり、2027年には約64億ドルに増加するとの見積もりがあります。

Amazon、2つの競合に賭ける

このメモの中で最も興味深い言葉は、ドレーサがマイクロソフトとの協力関係について直接的に評価したもので、「この協力関係は彼らが立場のある企業にアプローチすることを制限している」と述べています。

OpenAIがAmazonに変わる動きは非常に明確です。CNBCによると、今年2月、AmazonはOpenAIに50億ドルを投資し、同時にOpenAIのEnterprise Agent管理プラットフォームFrontierの独占的な第三者クラウドディストリビューション権を得ました。

これはマイクロソフトの軌道からアマゾンの軌道への積極的な切り替えであり、背後にある論理は非常に直接的です。多くの企業顧客のAIインフラストラクチャはすでにAWSのBedrockプラットフォーム上に構築されており、マイクロソフトの排他的な条件により、OpenAIはそこで直接販売するのが困難になっていました。

しかし、この競争におけるアマゾンの別の側面も同様に注目に値します。アマゾンはAnthropicの現在の最大のクラウドインフラ協力パートナーであり、戦略的投資家であり、累計で80億ドルを投資し、両社の協力プロジェクトであるProject Rainierクラスターには約50万個のTrainium 2チップがデプロイされています。アマゾンのAI競争全体での総投資額は580億ドルであり、同時に、企業市場で直接競争している2つの相手に流れています。

これは超大手クラウドプロバイダーの多角的な賭けではなく、より正確な構造です。アマゾンはAnthropicの「戦略的同盟者であり、最大の支援者」であり、またOpenAIが「マイクロソフトを置き換える」ために使用する新しいクラウドインフラです。

2社が同じ顧客層を争う際、競争の経路はたまたまアマゾンのBedrockプラットフォームであり、このプラットフォームは両社のモデルを同時に配信しています。Bedrock上でのコンバージョン率が高い方がアマゾンの利益になりますが、OpenAIとAnthropicは互いに損失します。

企業市場のシェアが引き続き侵食され、マイクロソフトとの協力に構造的なひびが入る圧力の中、OpenAIは計算されたデジタル戦略を用いて物語を再構築し、同時にアマゾンを利用して配信パイプラインを再配置することを選択しました。数字の3つ組はそれぞれ異なる視点で、この競争はどちらかが望む以上に複雑です。

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia