USDeが暴落した後、Ethenaは従来の金融に立脚することで立ち直ることができるでしょうか?

原文タイトル:収益が底をついたとき

原著者:Prathik Desai,Token Dispatch

翻訳者:Chopper,Foresight News

金融界では、安定と言われても、それはよくある錯覚です。見かけ上穏やかな金融製品に賭けると、安定した信頼できるリターンをもたらすと思い込んでしまいます。物事は脚本通りに進行しますが、基礎となるファンダメンタルズが揺らぎ始めるとすべてが変わります。このような「安定した賭け」は、しばしば投機的な対象よりも欺瞞的です。なぜなら人々は前者のリスクが高いと予想していますが、安全だと思われる投資に問題が生じるとは考えにくいからです。

このような物語は、75年前にも上演されました。1940年代、大恐慌と第二次世界大戦の後、ヨーロッパの銀行は多額のドル預金を抱えました。預金者は海外の銀行でドルを預けることで自国通貨の価値下落リスクヘッジが可能でした。このような預金の利回りは大きく、さまざまな革新的な取引も生まれました。アメリカ企業を含む一部の預金者は、柔軟に行動して海外にドルを預け、国内の資本規制を回避しました。

ヨーロッパの銀行はこれを完全に受け入れ、預金を受け入れた後により高金利で貸し出しを行いました。ヨーロッパの大量のドル預金は最終的にヨーロッパドル市場を生み出しました。これは、米連邦準備制度の監督を受けない並行したドル体系でした。しかし、1940年代後半の冷戦勃発と共に状況はコントロールを失い始めました。ますます多くの人々がドルを引き出すよう求められると、銀行は十分な現物ドルを持っておらず、システム全体が崩壊しました。

現在、ステーブルコイン市場でも同様の状況が発生しています。異なる点は、今回のデジタルドル発行者が歴史から教訓を得たように見えることです。

この記事では、Ethenaが従来の株式市場に転換する戦略を分析し、ステーブルコインの準備金戦略を救済できるかどうかを検討します。

USDeの起源

2024年初め、EthenaはUSDeを発表しました。これは異なる種類の合成ステーブルコインです。USDeはドルにアンカーされていますが、リサーブには実際のドルを保有していません。1ドル相当のUSDeが発行されると、プラットフォームはビットコイン、イーサリアムなどの暗号資産を保有し、同時に等価の暗号先物にショートポジションを取ります。

これら2つのポジションは互いにヘッジされています。ビットコインが上昇すれば、現物の利益が先物の空売り損失で相殺され、逆もまた然りです。最終的に、口座に実際のドルがなくても、USDeは常に1ドルの価値を維持できます。

しかし、なぜユーザーはUSDT、USDCなどの成熟したステーブルコインではなくUSDeを保有するのでしょうか? 答えは利回りです。

USDe インセンティブメカニズムは、暗号派生商品市場の動作ロジックに完全に準拠しています。ブルラン市場では、より多くのトレーダーが価格上昇を賭け、取引プラットフォームはロングポジションから継続的なわずかな手数料であるファンド金利を取り、それを対向取引者に支払います。Ethena はこの手数料を取得し、収益の形でUSDe保有者に分配します。

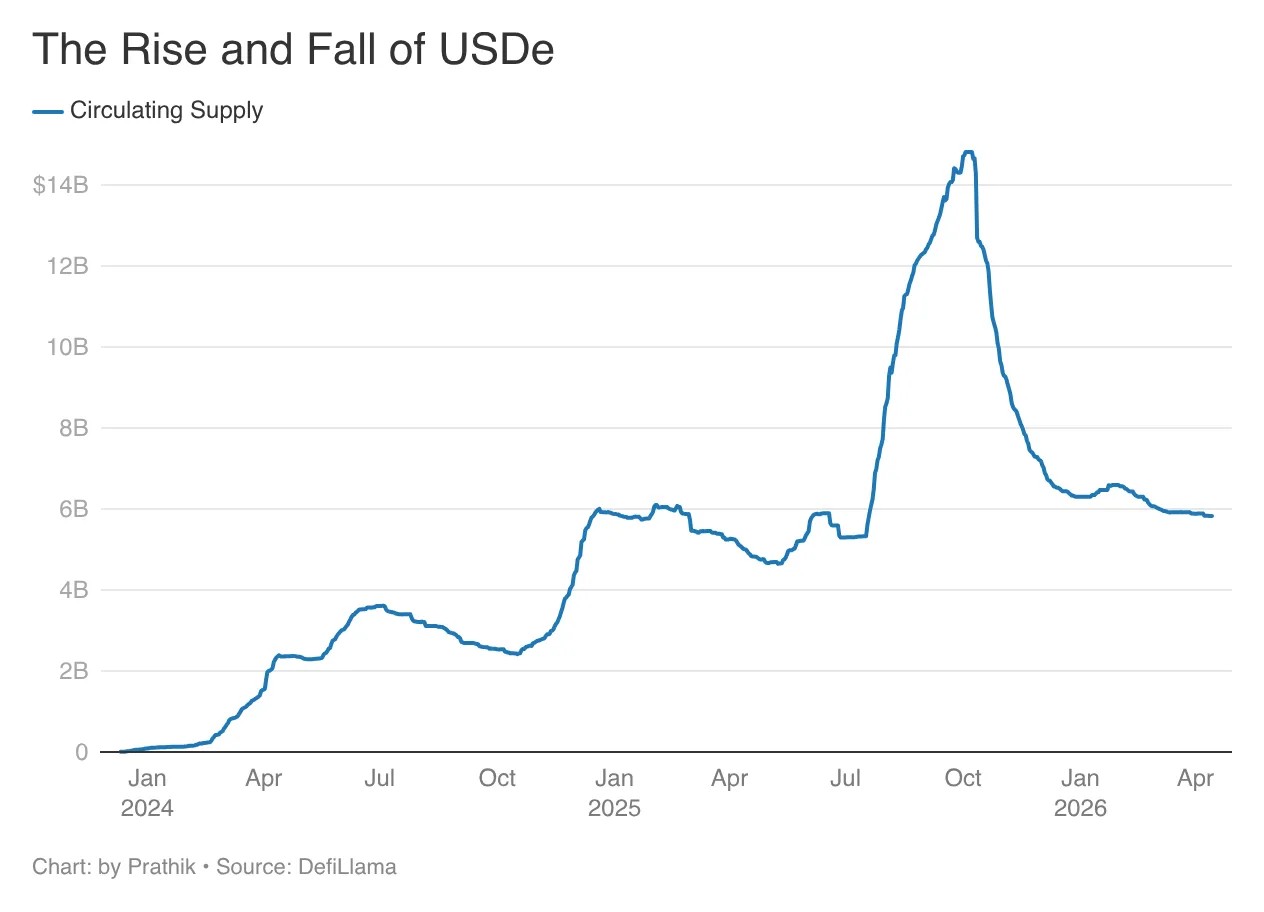

USDe の年間収益率は一時的に 20% を超えました。 18ヶ月の間に、USDe の流通量は7倍に増加し、約 150 億ドルに達し、ステーブルコイン史上最速の成長を達成しました。

ただし、この設計は強く暗号市場の活性状態に依存しています。 ブル市場では、Ethena がマイノリティとしてショートを取り、マジョリティのロングポジションからファンド料を稼ぎます。しかし、市場は常に変化し、亀裂も生じます。昨年10月10日、史上最大規模の清算が行われ、190億ドルを超える資金がロスカットされ、USDe は一時的にアンカーを外れ、Binance で一時的に0.65ドルまで暴落しました。

その後の5か月間、USDe の流通量は約150億ドルから60億ドル未満に急落しました。

後知恵の教訓

90億ドル以上が償還されました。永続先物は以前は準備金のほぼ100%を占めていましたが、現在は11%にすぎません。さらに皮肉なことに、これらすべてを回避できたはずであり、Ethena は早急に警告すべきでした。

シグナルはすでに現れていました:市場は常にサイクリカルに動作し、暗号領域も例外ではありません。過去16年間の歴史は何度も示していますが、市場動向と強く結びついた単一の担保(永続先物)への過度な依存は、時限爆弾であることを。

他のステーブルコイン発行元はすでに調整を開始しています。米国連邦準備制度の利下げに伴い、トップ2のステーブルコイン発行元は収入を補充しています。テザーはリザーブを多様化し、金保有量を記録的水準まで増やしました;USDC の発行元であるCircleは、Layer 1 ブロックチェーン Arc を通じて全スタックのインターネット支払システム Circle Payments Network と連携し、基盤となるインカムソースを構築しています。

それに対し、Ethena は遅滞行動し、創業者の Guy Young は X で述べたように、適時な是正がなければ下落はさらに壮絶であったでしょう。

「昨年10月10日以降、Ethena は市場に大きな変化が起こる際の対処に準備不足でした。過去数か月間、このようなサイクルの中でビジネスをより弾力的にするために、安全でスケーラブルな担保の供給源を安全に取得するためのインフラを構築してきました。」

彼は同時に、市場の変化に適応するために採られ始めた Ethena の対策を列挙しました。

伝統金融へのアプローチ

Ethena は担保範囲を拡大し、株式と商品のベーシス取引、超過担保機関融資、ブローカーサービス、およびより広範な実世界資産(RWA)を組み込みます。

Ethena はもともと暗号資産ネイティブのシンセティック米ドルであり、USDT、USDC などの実際の米ドルや国債準備に基づくステーブルコインとはまったく異なりました。

現在、Ethena は一周回って伝統金融システムに再参入し、引き続きホルダーに収益を支払い、さらに多くの収益源にアクセスしています。

株式ベーシス取引では、Ethena はS&P 500 の現物を買い、同時に先物を空売りして価格差益を得ます。これは、Ethena がビットコインやイーサリアムで初期から使用していた戦略です。このような収益は小さいですが予測可能であり、暗号市場の動きとは無関係です。

これと同様に、Ethena は金、銀、小麦、原油などの商品、株価指数、信用市場など、複数の資産クラスで同様の戦略を複製できます。各資産には供給と需要に基づく価格差が存在し、Ethena はすべてのカテゴリでデルタニュートラルアービトラージを実行し、絶えずスプレッドを稼ぎ、暗号市場の感情の影響を受けません。

これにより暗号市場への依存度は低下しますが、株式や商品などの市場とつながります。これらの市場のボラティリティが急上昇し、先物の流動性が枯渇すると、戦略も同様に失敗する可能性があります。

しかし、この悲観的な見通しは、横断的に多様化された投資ポートフォリオが完全に失敗する可能性を賭けるものであり、その可能性は低いです。金融世界はすでに確率に基づいており、分散投資は市場が全体的に急落した場合でも利益を上げるためではなく、損失の確率と程度を減らすためです。

Ethena にとって、暗号市場とは無関係の収益源に分散投資することでも同様の効果が得られます。一部の資産クラスのパフォーマンスが低迷しても、全体的な収益が完全に失われる可能性はそれほど高くありません。

流動性のテスト

Ethena の多様化戦略は、市場のサイクルに対処する合理的な解決策です。株式、商品、信用、暗号資産へのリスク分散は、収入の流れをより弾力的にします。これは、国債に依存する USDT、USDC よりも(ほとんど利益を提供しない)唯一の利点かもしれません。

ただし、新しい戦略には依然として大きな抵抗があります。

USDe の pass-through は完全に流動的で、保有者はいつでも償還できますが、収益を生み出す資産はストレス時には流動性が十分ではありません。株式ベーシスポジションはスムーズなクローズに時間がかかり、機関融資には固定期間があり、担保ローン証券の流動性は市場が揺れると不足します。

この高流動性 pass-through と非完全流動性アセットとのミスマッチは、すべての金利安定トークンにとって構造的なジレンマとなります。多様な収益戦略を採用しても、完全に解決することはできません。

穏やかな市場では、異なる資産は異なるシグナルに従って動きます: インフレ懸念が金価を押し上げ、業績好調が株価を後押しし、産油国の地政学リスクが原油価格を押し上げ、小売投資家の楽観的な気分が暗号通貨のファンディングフィーを押し上げます。

しかし、極端な圧力下では、すべての論理は機能しません。資産間の相関性の仮定が崩れ、分散の利点はもはや存在しません。すべての資産の共通の中心は、流動性です。

市場が一斉に悪化すると、すべての人がキャッシュアウトして退出します。

ハリー・マーコウィッツは、リスクを低減するための分散投資の理論に基づいてノーベル賞を受賞しましたが、2008年の金融危機は、現代の投資ポートフォリオ理論には例外が存在することを証明しました。学者ナシーム・タレブも「ブラックスワン」で同様の考えを提唱しており、相関性は資産の恒常的な属性ではなく、市場環境の変化に伴う変数であると述べています。

このような例外が存在するにもかかわらず、認めるべきは「ブラックスワン」イベントは避けられず、非常にまれであり、ほとんど予測やコントロールが不可能であるということです。資産クラスごとの集中ポジションに依存するよりも、アセット間の分散組入れは、依然として高い確率で優れています。2008年のマネーマーケットの崩壊がその例です。

過剰担保は、Ethena がこのようなリスクに対処する手段の1つです。借り手が担保資産を借入額を超えて提供した場合、理論的には損失は USDe 保有者に影響を与える前に吸収されるはずです。ただし、過剰担保率は、過去のボラティリティに基づいて設定されており、極端な圧力イベントではこの範囲を超える可能性があります。

完全にリスクから身を守る戦略はありません。 Ethena が行う必要があるのは、投資家にこの新しい多様化戦略が、これまでの完全に暗号通貨市場に依存するモデルよりも強固であることを信じさせることです。

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia