四百年の金融史が何度も証明してきたこと:<br>空売りは市場の敵ではなく、ブルラン市場の触媒である

原文のタイトル:「メカニズムの転換点、ブルランの始まり:空売りこそが次のアルトコインブルランのパズルの鍵」

原著者:danny、暗号通貨アナリスト

金融市場には300年の歴史があり、何度も検証されてきた法則があります:ブル市場は常にある語りによって引き起こされるのではなく、取引メカニズムのアップグレードによって引き起こされます。ICO、永続契約、AMM、DeFi、NFT など、いずれもメカニズムによってゲームが促進され、資金が循環に流れ込むのです。繁栄はメカニズムのアップグレードによってもたらされます。

過去のあらゆる大規模な相場の始まりを振り返ると、それらの共通点が「良いストーリーが現れた」ではなく、「市場参加者が突然新しいゲームの方法を手に入れた」という点にあることがわかります。

次の繁栄を引き起こすのは、語りではなく、毎回の取引メカニズムの進化であることに間違いありません

この法則は、ウォール街からバイナンス、現物取引から契約取引、DeFi サマーからHyperliquid まで、一貫して機能しています。

You can short it、ショートすることができます —— 通称、ショートオプションの付与が次のアルトコインブルランの好機です。

一、1609 年、あるオランダ商人が金融史を変えた

1609 年、アムステルダム。

オランダ東インド会社(VOC)は当時、世界最大の上場企業であり、アジアの香辛料貿易を独占し、株価は上がる一方でした。全員が買い、全員が利益を上げていました。市場は一方向にしか向かいませんでした — 上昇です。

そして、Isaac le Maire という商人が当時の誰もが狂気と考えたことをしました:彼は VOC の株を借り入れ、売却し、価格が下落することを賭けました。

これは人類史上、記録されている初の空売り取引でした。

オランダ政府は激怒しました。議会はこれを国家の柱となる企業への敵対的な攻撃と見なし、空売りを禁止する法律を制定しました。le Maire は公然と非難されました。しかし、物語はそこで終わりませんでした — 禁止命令が何度も発せられましたが、アムステルダムでは空売り行為が実際に消えることはありませんでした。なぜなら、市場参加者が、空売りをすることで価格がより現実的になるという立法で否定できない事実を発見したからです。過大評価された株式は、もはや虚偽な繁栄を維持することができなくなりました。

四百年後の今日、暗号市場は同じドラマを再演しています。何千ものアルトコインが取引されており、買いがあり、空売りがありません。価格は楽観的な側面のみを反映しており、悲観的な声は強制的に沈黙させられています。各相場サイクルは同じループです:FOMO による価格の押し上げ、バブルの崩壊、混乱の中で次の語りを待つ状態が繰り返されます。

しかし、歴史は私たちに教えてくれました — 空売り権の導入は常に市場の終わりではなく、むしろ市場の始まりであることを。

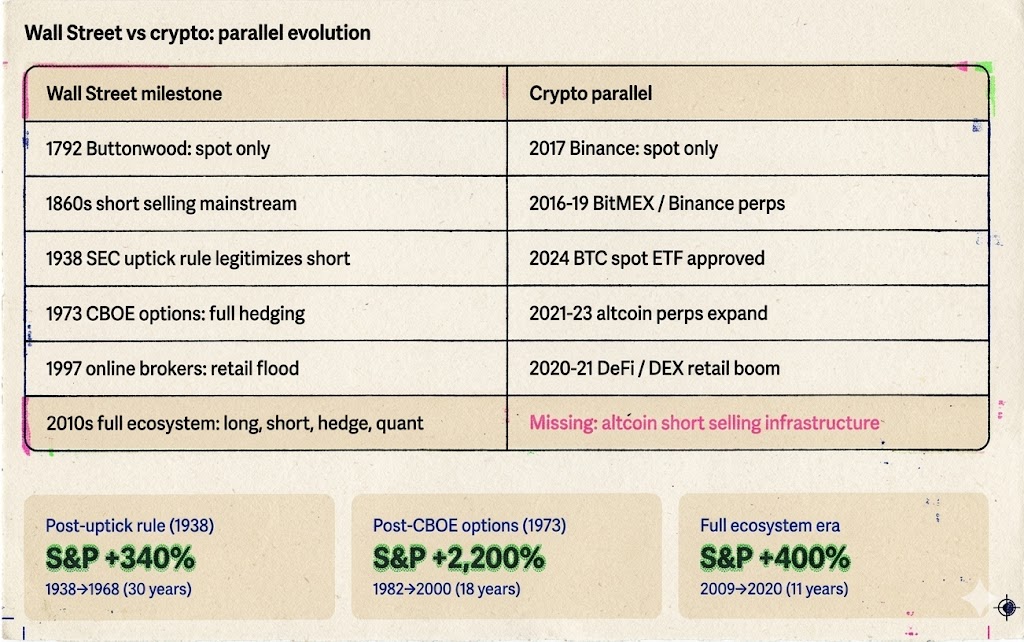

2. ウォール街の200年:空売りが「国家の敵」から「市場の礎」になるまで

1792年-1840年代:荒野の時代 — 原始的な市場ではロングしかできない。

1792年5月17日、24人のブローカーがウォール街のポプラの木の下で「ポプラの木協定(Buttonwood Agreement)」に署名し、株式の取引を約束しました。これがニューヨーク証券取引所(NYSE)の前身です。

当時の市場は今日の暗号通貨市場に似ています:買い注文しかできず、保有し、配当金を待ち、年末を待つ。レバレッジもなく、空売りもなく、標準化された決済プロセスもない。1日の取引金額は50万ドルにも満たず、参加者は数十人に過ぎませんでした。市場は非常に小さく、できることがあまりにも少なかったためです。

価格変動は完全にロングポジションの感情によって駆動されました。良いニュースが入ると、誰もが買い、価格が急騰します。悪いニュースが入ると、誰もが売りたいと思いますが、市場が浅いため売れず、価格が暴落します。価格が下落する際に空売りポジションをカバーする空売り者がいないため、市場には自然なサポートがなく、底値は最後のロングポジションが降参するタイミングに完全に依存しています。

これは、2024〜2025年のミーム、高FDV、低浮動株の暗号通貨市場に似ていますか?

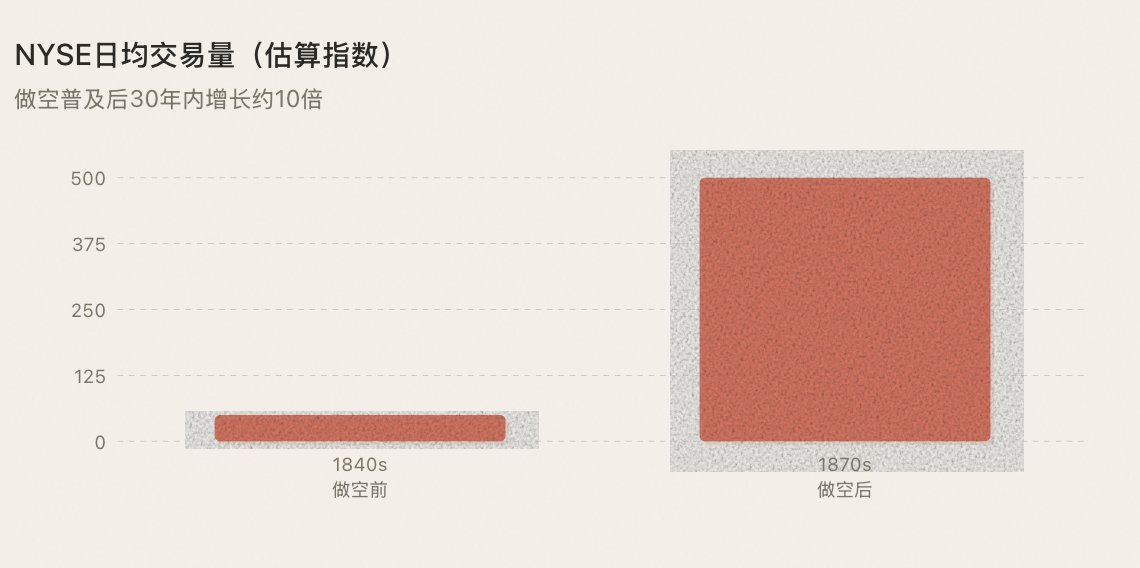

1850年-1860年代:空売りが主役に — 恐怖と繁栄が同時に訪れる。

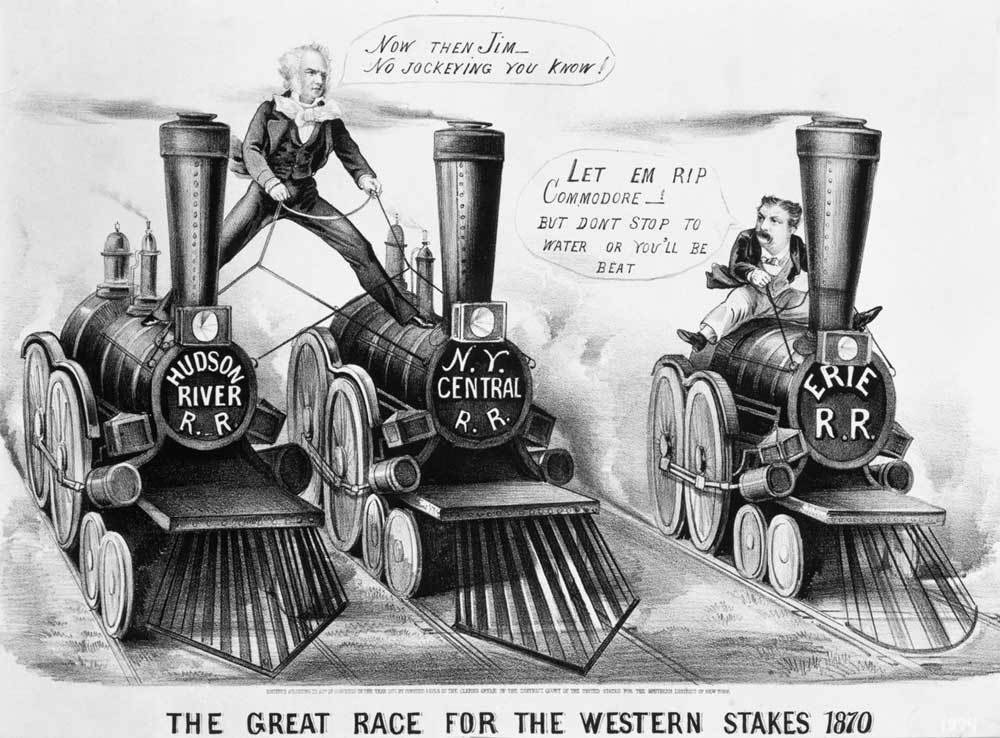

1830年代から1840年代、ジェイコブ・リトル(Jacob Little)というトレーダーが空売りで大金を稼ぎ、「ウォール街の最初の大空売り者」と呼ばれました。しかし、空売りが本格的な主流の武器となったのは南北戦争前後の10年でした。

ダニエル・ドリュー(Daniel Drew)、ジェイ・グールド(Jay Gould)、コーネリアス・バンダービルト(Cornelius Vanderbilt) — これらの名前は当時のウォール街を定義しました。彼らは鉄道株をめぐる一連のエピックなロングとショートの戦いを繰り広げました:ドリューはエリー鉄道を空売りし、グールドとフィスクはバンダービルトのロングポジションを狙撃しました。これらの戦闘は流血的で混沌とし、詐欺に満ちていましたが、客観的な結果は — 空売りが少数派の秘密兵器からウォール街の標準的なツールになったことです。

社会の反応と1609年のオランダはほぼ同じでした。国会議員は空売りをしている人々を「国家の敵」と非難し、新聞は彼らが「他人の災難で金を稼いでいる」と報じました。四百年にわたり、一般市民の空売りに対する恐れはほとんど変わりませんでした。

しかし、市場の反応も四百年前と同様に積極的で活気に満ちています:

各空売り取引は売り注文を生み出し、同時に将来的に裁定売買(ショートカバー)が生じます。取引量が増加し、価格差が縮小し、より多くの人々が市場参加を希望するようになりました。ウォール街は数十人からなる小さなサークルから、本当の資本市場へと変貌していきました。

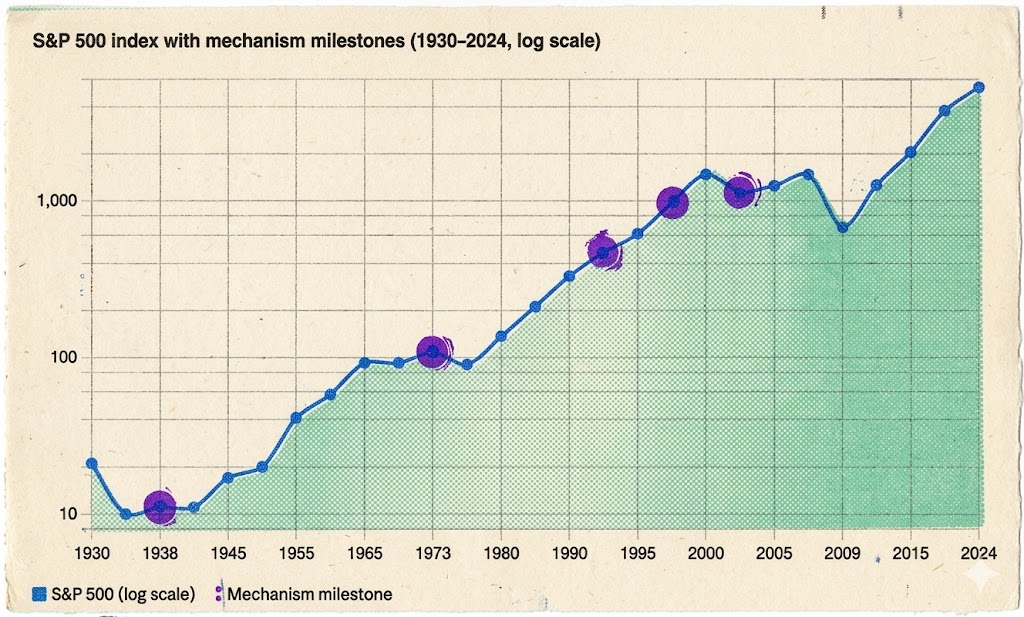

1929年の大暴落 → 1938年のうっかり買いルール:恐怖の頂点と転機

1929年10月、ウォール街が崩壊しました。2年でダウ・ジョーンズ指数は90%近く下落しました。市民の怒りは出口を求めましたが、空売りが最も簡単な標的となりました。実際の元凶は狂乱なレバレッジのバブルと銀行の体系的崩壊でした。

1934年、米国証券取引委員会(SEC)が設立されました。再び空売りが完全に禁止される危険にさらされました。しかし、SECは歴史的な選択をしました:1938年、空売りを禁止するのではなく、「うっかり買いルール」(Rule 10a-1)を導入しました。これにより、空売りは株価が上昇しているときにのみ実行され、空売りが連続して市場を壊滅させるのを防ぎました。

この選択の意義は計り知れません。これは現在まで続く原則を確立しました:空売りを排除すべきではなく、規制すべきであるという原則です。ルールは空売りの敵ではなく、ルールは空売りが正当性を得るための前提条件です。

ルールがあることで、空売りはもはや曖昧な領域ではありません。機関投資家はかつて空売りに対する懸念を抱いていましたが、法的枠組みの保護を受けることで、大規模に参加することができるようになりました。規制当局は空売りを排除するのではなく、空売りをより安全で信頼性のあるものにし、さらに多くの資本を市場に引き寄せることを実現させました。

この教訓は、暗号市場が今日まで本当に理解していないものです。

1973年:オプションの標準化 – 1方向から4方向への転換

1973年4月26日、シカゴオプション取引所(CBOE)が開業しました。初日は16銘柄のコールオプションの取引のみでした。プットオプションは1977年に追加されました。同じ年、Fischer BlackとMyron Scholesが金融史を変えるBlack-Scholesオプション価格モデルを発表し、オプション取引に数学的基盤を提供しました。

オプションの意義は次の通りです:市場のゲームの次元を2つ(買い/売り)から4つ(買い上げ/買い下げ/売り上げ/売り下げ)に拡張しました。投資家は、市場の判断を非常に正確に表現することができます。単なる「上昇か下降か」ではなく、「いつ、どの速度で、どれだけ上昇または下降するか」。

さらに重要なのは、オプションが機関投資家に完全なヘッジの武器庫を提供したことです。1980年代の大相場(S&P 500が1982年から2000年まで2200%以上上昇)の直接の引き金は、Volckerによるインフレ抑制、Reaganによる減税と規制緩和でしたが、オプションは機関がリスク管理インフラを構築し、ポジションを大幅に拡大する勇気を持たせた。ヘッジできるなら、大胆にポジションを取ることができる。多くの人が大胆にポジションを取るようになれば、資金が流入し、相場が上昇します。

富裕層や機関にとって、リスクをコントロールすることができるかどうかが、獲得できる利益よりも重要です。リスクがコントロールできないと、大規模な資金は参入できません。

1996-1997年:小売投資家の参入。

NASDAQは1971年に設立されて以来、電子取引プラットフォームでした。実際に1996-1997年に起きた変革は、SECのOrder Handling Rulesがマーケットメーカーの価格設定の独占を崩し、オンライン証券会社(E*Trade、Ameritrade)が取引手数料を50-100ドルから10ドル未満に引き下げたことです。

バブルは最終的には弾けましたが、バブル後もNASDAQの時価総額は変革前よりもはるかに高い水準を維持しています。なぜなら、インフラのアップグレードによる参加者の増加は不可逆的だからです。

1993年-2010年代:成熟した完全なエコシステム。

ETFは、10年近くの比較的新しいものだと思っている人が多いかもしれませんが、最初のETFであるSPY(S&P 500を追跡)は1993年にアメリカの証券取引所に上場しました。2001年、SECは10進化価格(Decimalization)を義務付け、買いと売りのスプレッドを0.125ドルから直ちに0.01ドルに縮小させ、取引コストを大幅に低下させました。2005年から2010年までの間に、ハイフリークエンシートレーディング(HFT)が台頭し、アメリカの株式市場の取引量の60%以上を占めました。量的取引戦略、ETFアービトラージ、ロング/ショートヘッジ—あらゆる方向の戦略には標準化されたツールが備わりました。

ここまで、米国株のゲームのツール体系は完全に成熟しています。ロング、ショート、ヘッジ、アービトラージ——どの戦略タイプの資金も、自分に適した参入方法を見つけることができます。その結果:

実際、パターンは非常に明確です:新しい取引メカニズムがより多くの人々がさまざまな方法で市場に参加できるようにするたびに、繁栄が訪れます。(下の図を参照)

三、暗号市場の八年:二百年の進化、八年で完了

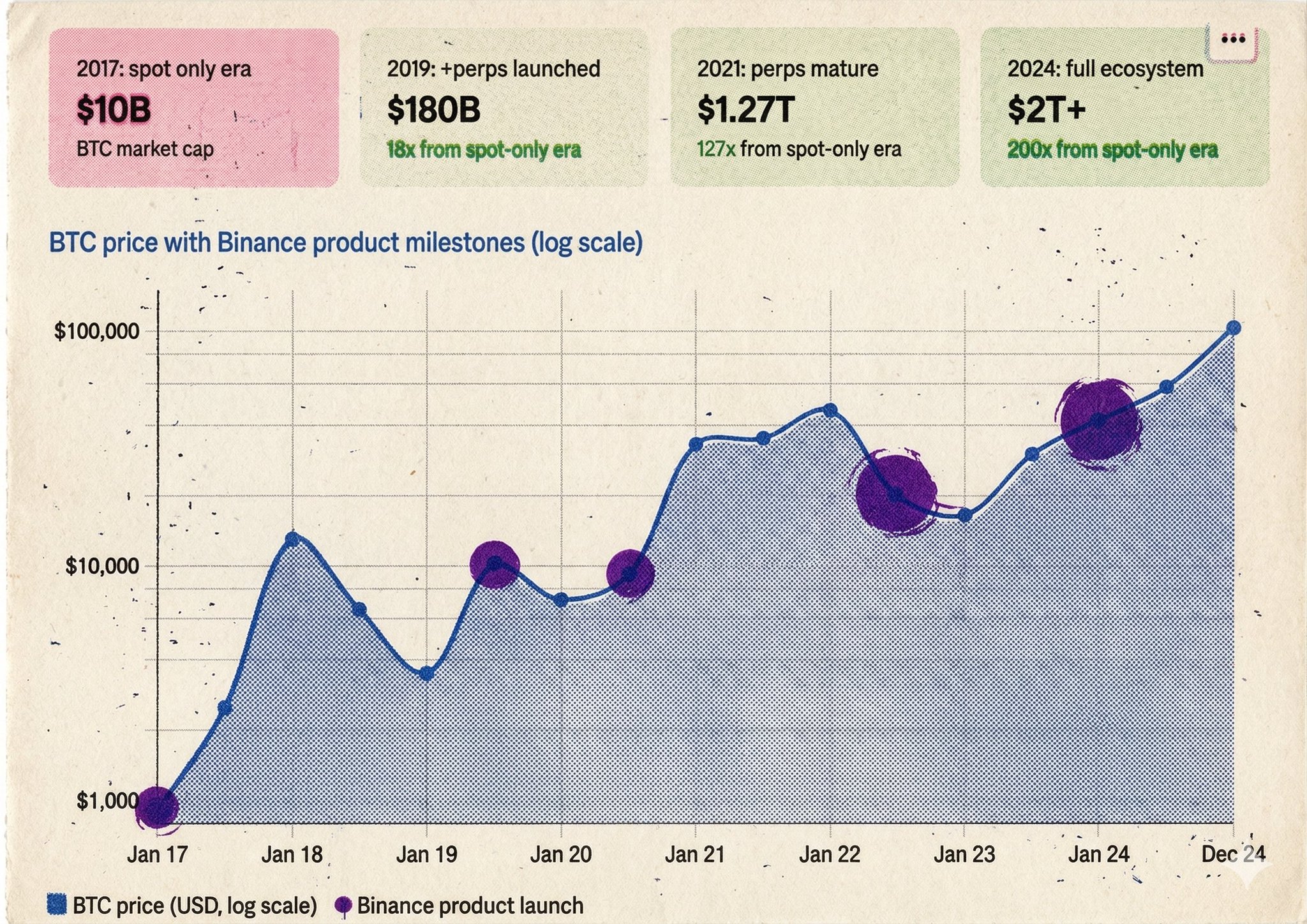

ウォール街が200年かかって行ったメカニズムのアップグレードは、2017年のBinanceの立ち上げから永続契約が成熟するまで、わずか8年弱でした。しかし、山寨コインの段階に進化すると、手詰まりになりました。

2017年——ポプラの木の時代

Binanceが立ち上がり、現物取引のみがありました。行えることは、1792年のブローカーと同じでした:買い、保持、上昇を待つ。

ICOバブルは最高の鏡でした。誰もが買っていて、価格は上昇するだけでした。その後、買い手が尽きました——空売りがない市場では、空売りを戻す支えがなければ自然支持がありません。価格は自由落下し、底値は最後のロングポジションがいつ降りるかにかかっていました。山寨コインは全面崩壊しました。これは1792年のポプラの木時代の市場特性とまったく同じです。

2016年-2019年——ショートウェポンの登場

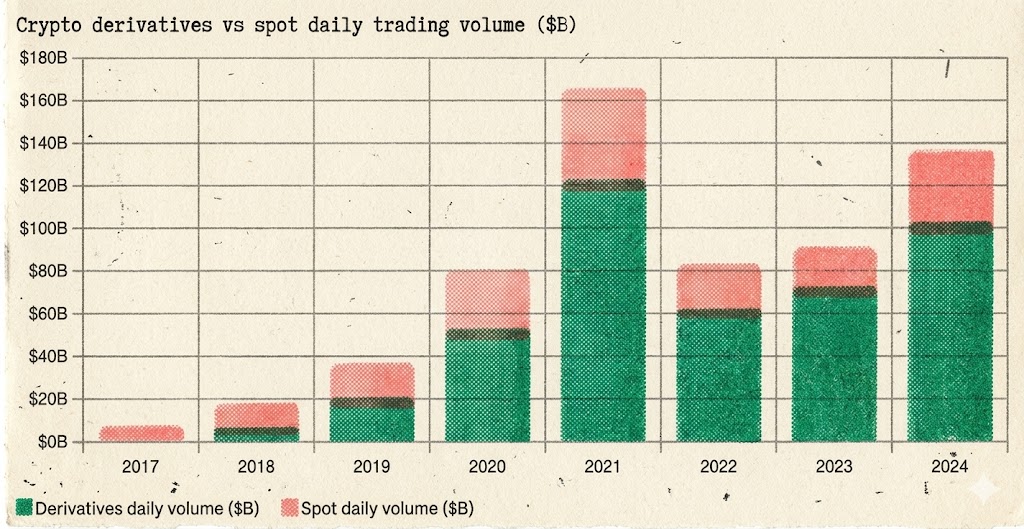

2016年5月、BitMEXがXBTUSD永続契約を発表しました——暗号市場の最初のショートツールです。2019年9月、BinanceがBTC/USDT永続契約を開始し、ショートが主流になりました。

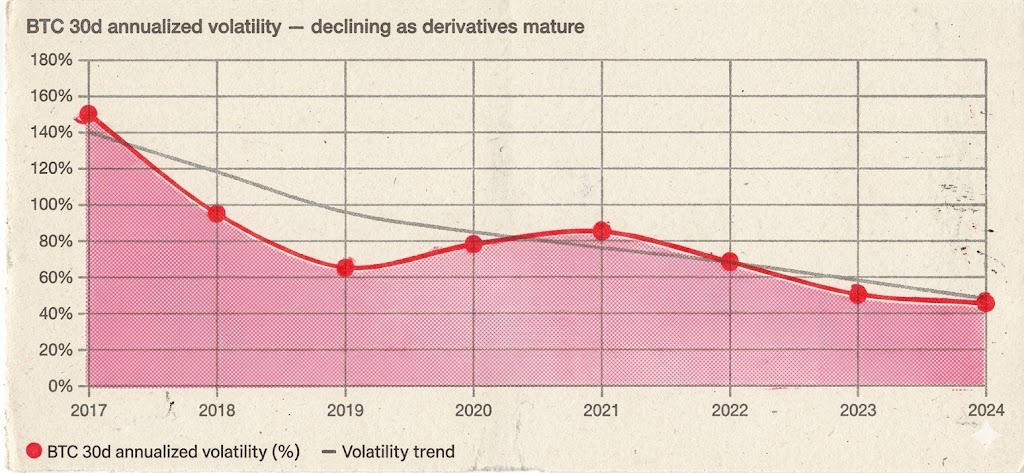

何が起こったのでしょうか?1860年代のウォール街がショートを導入した後と全く同じことが起こりました:流動性が急増し、価格発見が両方向になり、波動率が構造的に低下しました。

BTCの30日間年率変動率は、2017年のブルラン時期の150%を超えて、2020-2021年のブルラン時期の60-90%に低下しました——値上がり率は高くなりましたが、波乱はより秩序だっています。急騰急落はまだありますが、「成り行きなしで陰線が三か月続く」状況は明らかに減少しています。空売りポジションはある価格に達すると戻り、自然な支持が形成されます。

さらに重要なことに、資金の規模が飛躍的に増加しました。ヘッジツールがあれば、機関投資家は大規模に参入することができるようになります。数十億ドルを運用するファンドマネージャーに、ただ買いポジションを持つことしかできずヘッジできない市場にお金を投入することを期待することはできません。永続契約は小売投資家に空売りの権利を与えるだけでなく、市場全体に「機関投資家が参入できる」基盤を提供しています。

2017年の全取引量に占めるデリバティブ取引の割合が10%未満だったのが、2026年3月時点で約90%に上昇しました。デリバティブは完全に暗号市場の価格決定力を支配しています:

BTCを空売りしても BTC は死にませんでした。BTCを空売りすることで、BTCは100億ドルの投機商品から2兆ドルの資産クラスへと変わりました。

2020年から2021年——DeFiサマー:単なるナラティブでなく、メカニズムの進化そのもの。

BTCとETHのオプション市場は2020年から2021年に急速に成熟しました(主にDeribit)。これは暗号市場の「1973年のCBOEの瞬間」です — 機関投資家は空売りだけでなく、正確にヘッジし、構造化されたポジションを構築することができるようになりました。戦略の次元は2次元からより高次元に拡大しました。

さらに、多くの人々がDeFiサマーを「ナラティブ」と見なしています — NFTのブームやメタバースのコンセプトと同様に、単なる風潮に過ぎないと。しかし、これは根本的な誤解です。DeFiサマーの本質はナラティブではなく、取引メカニズムの構造的な飛躍です。

AMM(Automated Market Maker)が取引の基本論理を書き換えました。Uniswapより前、取引にはオーダーブックや市場メーカー、中央集権的なマッチングが必要でした。AMMはこれらすべてを覆いました — 誰もが2つのトークンで流動性プールを構築し、誰もが即座に取引できます。対向するオーダーを待つ必要はなく、誰の許可も必要ありません。これはナラティブではなく、取引インフラのパラダイム転換です。これにより、以前は取引市場を持たなかった何千ものロングテールトークンが初めて流動性を獲得しました。

レンディングプロトコルはオンチェーンレバレッジとサイクリング戦略を生み出しました。AaveやCompoundは、ユーザーが資産を担保にして他の資産を借りることを可能にしました — これは本質的にオンチェーンのマージン取引です。さらに重要なのは、これが「サイクリングローン」を生み出したことです: ETHを担保にしてステーブルコインを借り、そのステーブルコインでさらにETHを購入し、再度担保設定...。この戦略は従来の金融ではレバレッジロングを意味し、DeFiでは「yield farming」としてパッケージ化されていますが、基本的なロジックは全く同じです — これは新しいゲームの形であり、参加者がより多くの次元で市場に参加できるようにするものです。

組み合わせ可能性により、メカニズム革新は指数関数的に重ね合わせられます。AMM + レンディング + リクイディティマイニング + クロスプロトコルアービトラージ — これらの「マネーレゴ」の組み合わせは、従来の金融には存在しなかった戦略的空間を生み出しました。新しい組み合わせごとに新しい参加方法があり、新しい参加方法ごとに新しい資金と新しいユーザーがもたらされます。

したがって、2020年から2021年のスーパーブルランは2つの要因が重なったものではなく、3つの要因が重なったものです。BTCとETHの永続的契約/オプションにより、機関投資家は出入り口を持つようになり、DeFiのAMMとレンディングプロトコルにより、オンチェーン取引メカニズムが質的に変化しました。ナラティブは、これら2つの層のメカニズム進化の表層パッケージにすぎません。

再度、同じ法則が確認されました:各取引メカニズムの進化は、次の繁栄のラウンドを促進します。

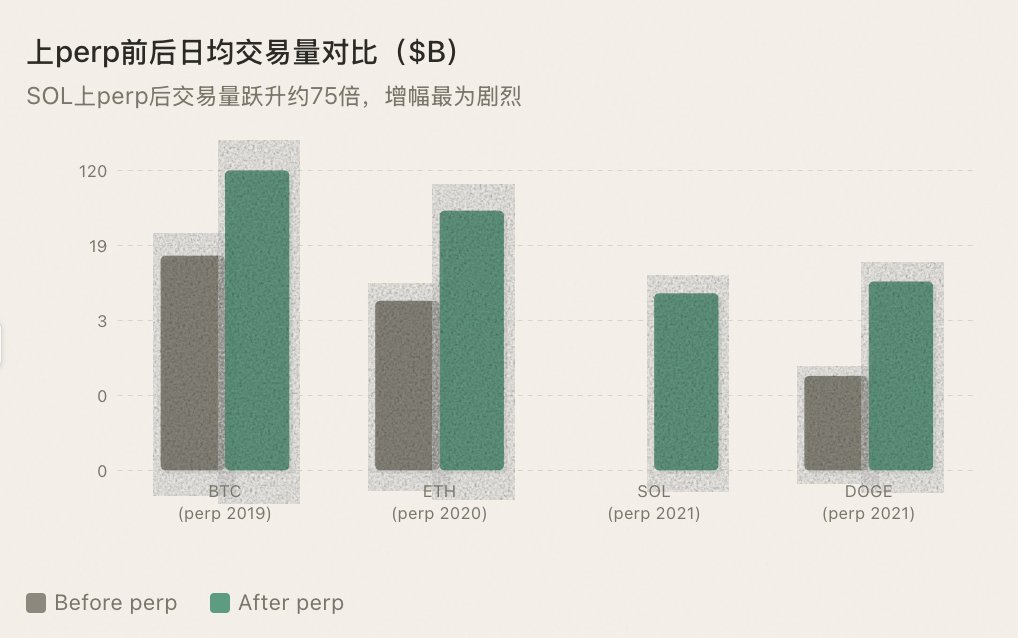

2021-2023年 — アルトコインの永続的拡張

Binanceはますます多くのアルトコインに永続契約を提供し始めました。新しい永続契約が導入されるたびに、そのトークンの取引量は段階的に急増します — 「永続契約の導入」がポジティブなニュースだからではなく、ショートポジションツールの導入により、さまざまな戦略タイプの資金が参加できるようになったからです。

量子ファンドはメーカーができるようになりましたし、ヘッジファンドはアービトラージができるようになりました、トレンドトレーダーはショートができるようになりました。参加者の多様性は直接的に流動性の深さに等しいです。

法則は引き続き適用されます:BTCが永続契約を受け入れると、大規模なブルランが到来しました。ETHも同様で、SOLも同様で、永続契約を導入したアルトコインごとに流動性の飛躍を経験しました。

2023-2025年 — 法則が失効する瞬間

その後、予期せぬことが起こる予定です — まるで恋愛ドラマのように、ターニングポイントで「邪魔」に遭遇します。ただし、それはただの邪魔に過ぎません。

2023年の下半期から2025年第3四半期にかけて、Binanceはこれまでにない速さでアルトコインに永続契約を提供します。ほぼ毎週、新しい永続契約トレーディングペアがローンチされます — メジャーなパブリックチェーントークンからAIコンセプトトークン、GameFiからMemeまで、数千万ドルの市場価値しか持たないプロジェクトにも永続契約が付与されました。

外見上、これは歴史的法則の継続です:さらに多くの資産にショートポジションツールを提供し、より多くの流動性を創出し、より多くの参加者を引き付けます。客観的に言って、これらの永続契約は実際に存在しない流動性を創造しています — 数十億ドルの時価総額を誇るが、実際の流通市場価値が数百万ドルしかないプロジェクトのようなものは、スポット市場だけではまともな取引深度を持ちません。永続契約のメーカーはステーブルコインを使って両面価格を提供し、これら薄い市場に合成流動性を注入しています。

しかし、今回はパターンが機能しません。

課題は「流動性」と「信頼性」の不一致にあります。流動性を創出する前提は、誰かがゲームに参加する意志があることです。しかし、2024年から2025年の現実は──誰もが恐れている状況です。現在の市場では、全てがパープを終着点、脱出シグナル、ニュース取引として捉えています。

個人投資家は恐れています。FTXの暴落、ルナの崩壊、無数のラグプルに遭遇した後、個人投資家の山寨コインへの信頼は凍てつきました。

さらに致命的なのは、多くの新規上場パーププロジェクトが異常なトークンエコノミクスを持っていることです:数十億ドルの全時価総額と極端に低い流通量は、将来的に大量のトークンがアンロックされてダンプされることを意味します。個人投資家は愚かではありません──あなたは私にショートツールを提供しますが、対象そのものが設計された慢性的な出血マシンなので、なぜ参加しなければなりませんか?ロングかショートかに関わらず、私は触れたくありません。

マーケットメイカーは恐れています。パープ契約の上場は、彼らの価格操作行動がショートポジション保有者の攻撃の的になることを意味します。

以前は、現物市場では、マーケットメイカーは低コストで価格を引き上げてトークンを流出させることができ、ショートポジションは彼にとって脅威ではありませんでした。パープが登場してからは、毎回価格を引き上げることで多くのショートを呼び込む可能性があり、価格の維持コストが急上昇します。多くのプロジェクトはゲームを受け入れるのではなく、単に横になってしまいます──価格を引き上げなくなり、代わりに解除されるトークンを売却するだけです。引き上げを行わないプロジェクトには、収益の機会がなくなります。収益の機会がなくなると、取引が行われる人もいなくなります。

流動性プロバイダーは恐れています。これが最も重要です。

1日の平均現物取引量が数十万ドルしかないプロジェクトにパープ契約の流動性を提供することは、リスクが非常に高いです。流動性が非常に薄く、価格が操作されやすく、流動性プロバイダーの在庫リスクをヘッジすることが難しいです。極端な相場に遭遇すると、流動性プロバイダーは手放せないオーダーを受け取り、決して処分できません。数回の失敗の後、流動性プロバイダーは価格設定を引き締め、スプレッドを拡大し、深さを低下させ、場合によっては直接退出し始めます。流動性プロバイダーが提供するパープがなければ、流動性は空の殻になります。

さらに悪いことに、稼働中の山寨コインの永続契約は、既にマーケットメイカーの私設カジノとなっています。

流通量が少なく、チップが集中した山寨コインでは、マーケットメイカーはパープ市場でほとんど自由に行動できます。価格を引き上げるには多額の資金が必要ではありません──現物取引で資金を集めて価格を引き上げ、それと同時にパープで多くのショートをロスカットさせます。価格を押し下げることも同じく容易です──まずパープでショートを建て、その後現物市場で売りつけ、ショートポジションで利益を得ます。このようにして、パープの高レバレッジは、マーケットメイカーが収益を最大化するためのツールとなり、個人投資家のリスクヘッジの武器とはなりません。

このプレイスタイルの破壊力は、現物取引市場でのプライスマニピュレーションを遥かに凌駕します。現物市場では、庄家は受け皿の小口投資家を騙しますが、永続先物市場(perp)では、庄家はロングとショートの両方を収穫します。ロングを取るかショートを取るかに関わらず、庄家の逆に立つ限り、あなたの証拠金は彼の利益となります。経験豊富なトレーダーはこれらの模造先物市場に手を出すことを躊躇しますが、経験の浅いトレーダーは入り、何度も収穫された後、永遠に去っていきます。

本来、ショートの仕組みは、庄家の力を制限するものでなければなりませんでした。しかし、流動性の極めて薄い模造先物市場では、関係は逆転しています。ショートの仕組みは、庄家の手においてさらなる武器となっています。破壊されているのは1つの通貨のエコシステムだけでなく、暗号市場全体の信頼です。模造先物市場で爆弾が投下されたトレーダーは、すべての暗号市場から永久に失われたユーザーです。

逆説が生じています:Binanceがますます多くの先物市場(perp)を提供していますが、模造通貨市場の取引量と活気は縮小しています。

これは何を示していますか?永続契約は模造通貨に対してどのように失敗する運命にあるかを明らかにしました。perpは、市場メイカー、オラクル、ファンドレート、中央集権的な承認が必要な重い機構です。BTCとETHはこのシステムを維持できますが、数千もの長いテールを持つ模造通貨では維持できません。機械は稼働していますが、油切れです。そして、精一杯稼働している機械は、逆に庄家のATMとなっています。

四、模造通貨に対して永続契約がなぜ失敗する運命を辿るのか

2023年から2025年までの実験は、既にその結果を示しており、ここではそのメカニズム的側面からそれを説明します。

流動性の悪循環。perpには、市場メイカーがステーブルコインを両替レートに提示する必要があります。だれが数十万ドルの日取引量を持つ無名のプロジェクトのための市場メイクを引き受けるでしょうか?市場メイカーがいなければ流動性がなく、流動性がないとトレーダーもいませんし、トレーダーがいないと市場メイカーも来ません。現物取引のレバレッジショートは、デリバティブ市場をゼロから構築する必要はありません - トークンを借りて、既存のDEXプールで売却します。貸出プロトコルが供給を提供し、AMMが実行を提供し、両者は切り離されています。

2つの価格、2つの世界。perpと現物は独立したプールであり、プールが薄いときには1取引で価格差が不合理なまでに広がります。あなたがこのプロジェクトをショートしていると思っているが、実際には現物とは切り離された平行宇宙で賭けています。現物のレバレッジ取引は、最初から最後まで1つの市場しかなく、アンカーがありません。

ファンドレートが操作されています。庄家は、perp価格を押し上げて極端なファンドレートを作り出し、ショートポジションは数時間ごとに出血し、方向が合っても磨り減っていきます。さらに悪質なのは、庄家が現物とperpを同時に操作していることです - 現物市場を上昇させ、perpではショートを爆弾しました。現物のレバレッジ取引には貸出金利だけがあり、需要と供給によって決定され、ロングとショートの比率に歪められることはありません。

合成ポジションは実際の売り圧を生み出しません。これが最も重要な点です。perp でショートを取ると、現物市場には売り注文が出現しません。マーケットメイカーは現物市場でポジションを乗せたり下ろしたりすることで、perp のショートポジションには全く脅威がありません。現物市場でのレバレッジショートは実際のトークンを借りて現物市場で売却することを意味し、実際の売り圧が価格に直接影響します。マーケットメイカーが高値を維持するためには、本物の取引を実行する必要があります。

承認 + オラクル。perp では取引プラットフォームの承認と信頼性のあるオラクルが必要とされますが、小さなコインではそのどちらも不足しています。オンチェーンレンディングのショートでは承認が不要であり、清算価格はAMMのリアルタイム価格に依存します。

永続契約は重いインフラストラクチャのセットであり、その運営コストは、その契約が長いテイル資産にもたらすことができる価値を上回ります。ジャンクコインは最も軽量なショートの方法が必要です―― トークンを借りて、売却して、価格が下がったら買い戻す。これが現物市場でのレバレッジレンディングショートです。

五、恐怖によるショート、それとも価格発見の欠如?

1609 年のアムステルダムから1860 年代のウォール街、そして2024 年の暗号化Twitterまで、人々のショートに対する恐怖は決して変わりませんでした。「ショートは下落相場を招く。」「ショートは悪意のある攻撃だ。」「ショートは市場を崩壊させる。」―― 400年が経過しても、言葉遣いはほとんど変わっていません。

しかし、400年の歴史はまた、同じ事実を繰り返し証明しています:恐怖によるショートの代償は、ショートそのものよりも遥かに大きいです。

批評を許容しなくなったとき、賞賛は意味を持たなくなります。ショートを許容しなくなると、ロングも意味を失います。

なぜなら、買いしか許容されない市場では、価格は楽観的側面のみを反映しています。悲観的な側面――疑念、ベアリッシュ、詐欺―― が強制的に排除されます。誰もが「いいね」しかできず、「わるいね」ができないのです。

そのような価格は歪んでおり、脆弱で、持続不可能です。それは価格発見ではなく、価格幻想です。

価格発見を尊重するためには、ロングだけでなくショートもできることが基本です。

そして真の価格発見があれば、市場は持続可能な可能性を持つようになります。機関が参入しやすくなります。なぜなら価格が信頼できるからです。マーケットメイカーが参入しやすくなります。なぜなら両方向で取引が可能だからです。長期投資家が参入しやすくなります。なぜなら現在の価格がショートによってテストされており、それは市場操作者が引いたラインではないからです。

逆に、価格発見のない市場は物語に頼らざるを得ません。各サイクルの後には荒廃が待ち受けており、そして次の物語を待って、再び人々を引き込んで取引を行います。これは永続するサイクルであり、積み立てられることはありません。

ジャンクコイン市場の最大の悲劇は「庄家が多すぎる」ことではなく、価格発見の基本的条件さえ満たしていないことです。価格そのものが真実でないのであれば、長期的な価値について議論する意味はありません。

六、空売りは価格の下落を見るためのツールではなく、牛市の触媒である

歴史上最も直感に反する法則:空売りメカニズムの導入ごとに、長期的に価格を押し下げるのではなく、価格を引き上げる。

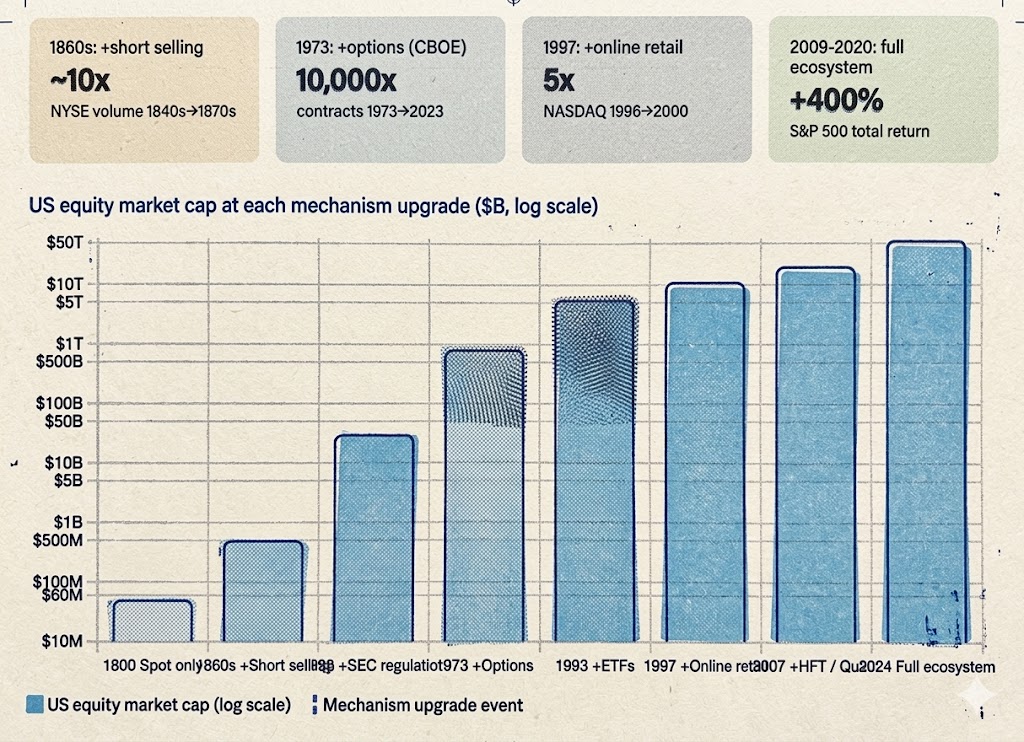

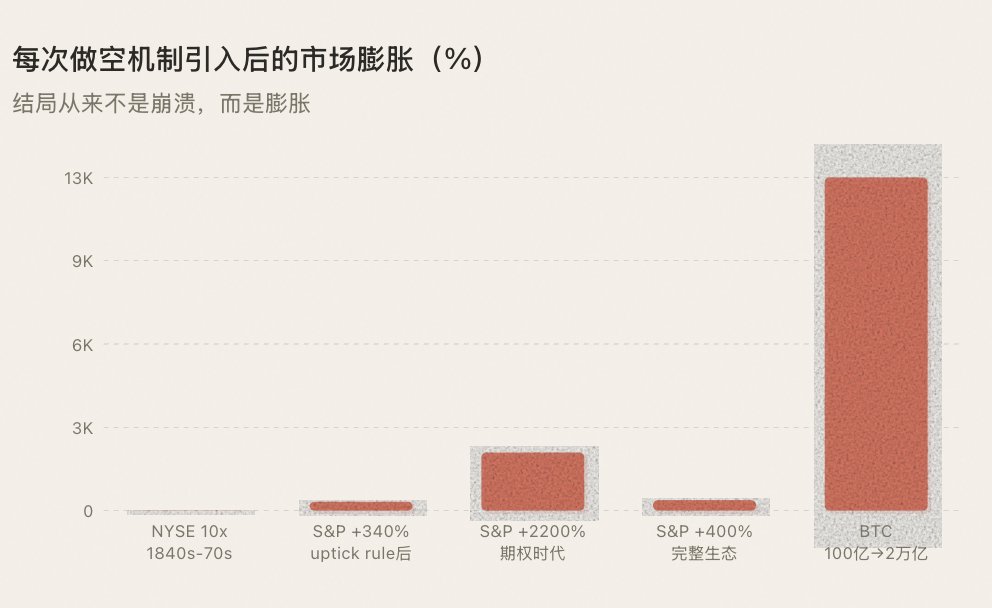

1860年代の空売り普及後、NYSEの取引量は10年で10倍に増加し、ウォール街は小さなサークルから真の資本市場へと変わりました。1938年にuptickルールが空売りを合法化した後、機関投資家が大規模に参入し、その後30年間でS&P 500は340%上昇しました。1973年にCBOEオプションが誕生して以降、オプション取引量は50年で1万倍に増加し、米国株は数十年にわたる持続的な拡大を迎えました。2019年にBTC永続契約が開始された後、BTCのボラティリティは150%から50%に低下しましたが、時価総額は100億ドルから2兆ドルに膨張しました。

すべての場合、結末は市場の崩壊ではなく市場の膨張でした。その理由は3つあります:

1. 空売りが流動性を生み出す——各空売り注文は売り注文+将来的な買い注文(カバー注文)であり、空売りが活発になるほど流動性は深まります。

2. 空売りは新規参加者を引き付ける——メーカー市場業者、量子ファンド、ヘッジファンド、アービトラージャーは市場を壊しに来たのではなく、流動性を提供するためにやってきました。そして流動性こそが牛市の酸素です。

3. 空売りは信頼を築く——空売りの試練を経た価格こそが信頼できる価格であり、信頼できる価格が実際の資金を引き付け、実際の資金が実際の上昇を推進します。

完全な博奕ツールは信頼を打ち砕くのではなく、信頼を築くのです。

七、次の牛市の経路

1609年のアムステルダムから2025年の暗号市場まで、400年にわたる金融史は同じ法則を何度も確認しています:メカニズムの進化が先にあり、その後繁栄が訪れます。この順序は逆転できません。

現在のオルトコイン市場は、ロングオンリー→パターンが単一化→利益を上げる参加者がますます少なく→取引参加者もますます少なく→流動性が枯渇→市場が停滞という死のスパイラルに囚われています。賭博ですら大小やプレイヤーに賭けることができますが、なぜオルトコインは買いしかできず、売りはできないのでしょう?

永続契約はこの問題を解決できませんでした——2023年から2025年までの実験が証明しています。perpはヘビーなインフラストラクチャであり、ロングテールのオルトコインを支えることはできません。そして「perpへの参加」自体が再び一つのストーリーテリングトリガーとして利用され、ただ「現物を買う」「アルファを追求する」と同様に、取引やゲームから離れてしまいました。取引ツールは元々取引のために作られていましたが、今では取引の対象になってしまっています——長尾資産にとって、perpは構造上間違ったツールです。

正しいパスは、ブロックチェーン上の「ネイティブのスポットレバレッジ・ショート」であり、過剰担保ローンを通じて、実際のトークンを借り、スポット市場で売却して実際の売り圧を生み出し、実際の価格発見に参加します。 何か新しい物語を作るためではなく、新しい遊び方ができるためです。

これは、過去のすべての空売りメカニズムが生まれた経路と一致しています。1609年のル・メールによる空売りはアムステルダム取引所が承認したものではありませんでした。1850年代のウォール街のショートセールはNYSEが設計したものではありませんでした。それらはすべて市場参加者によって自発的に生み出されたものであり、ツールが最初にあり、その後に規則がありました。SECが1938年に行ったことは空売りを発明したわけではなく、すでに100年近く行われている空売り行為に規則フレームワークを構築したものでした。

オンチェーンのショートプロトコルは同じ道を歩んでいます。

このことが起こるとき──ある暗号通貨がもはや単なる「買って持つ」の一方通行のゲームでなく、多くの空売りと多くの買い持ちが対峙するスポット市場で真摯に闘う時── マーケットの品質は根本的に変化します。 マーケットメイカーがゼロから市場を構築する必要はありません。予言者がアンカリングを維持する必要はありません。資金調達料金が価格差を埋める必要はありません。誰かの承認が必要ありません。

歴史の法則が引き続き成り立つ場合──それが崩れる理由はないと私たちが考えていない限り── 次の一連の暗号通貨ブルランの引火点は、新しいストーリー、有名人の勧告、ハーフニングなどではありません。

それはインフラのアップグレードであります:何千ものテーラーメイドの暗号通貨がオンチェーンのネイティブのスポットレバレッジ・ショートツールを取得すること── これこそが暗号通貨界が価格設定権を持つ場所です。

今回、BTCの流動性がオーバーフローするのではなく、逆になります。

8. Closing

1609年、オランダ政府は空売りを禁止し、le Maireは公然と非難されました。 1860年代、米国議会はショートセラーを国家の敵と呼びました。 1929年の大暴落後、一般市民は空売りを完全に廃止するよう求めました。 2024年、暗号コミュニティでは「空売り」はまだ汚い言葉です。

400年が経過しましたが、人々が空売りに対する恐怖心は変わりません。

しかし、400年の歴史は同じことを繰り返し証明してきました:この種の恐怖が克服され、空売り権が市場に導入されるたびに、市場は崩壊しませんでした── 市場は拡大しました。

アムステルダムが世界の金融中心となりました。ウォール街がバイリオンキャピタルマーケットに変わりました。バイナンスは宇宙最大の取引所となりました。BTCは100億ドルから2兆ドルになりました。

現在、何千ものシットコインが「ロングオンリー」の檻に閉じ込められています。ショートがなければ価格発見がありません。価格発見がなければ信頼がなく、信頼がなければ持続的な繁栄もありません。市場全体が「上がることが期待される」単一のゲームに堕落しました — ますます多くの人がお金を稼ぎ、ますます少ない人が参加し、ますます静かになっています。

そして、永続契約を何とか持ついくつかのシットコインにとって、ショートツールはむしろ庄家による収穫の新しい刃物となり、市場の信頼が急速に失われています。

非難が許容されないとき、称賛に意味がなくなります。ショートが許可されず — またはショートが庄家の特権であるとき — 価格は決して実際的になりません。

ショートがもたらす恐怖よりも恐ろしいのは、価格発見のない市場です。

ブルランは決して待っているものではありません。それはメカニズムの進化によって生まれます。そして、1609年から今日まで、メカニズムの進化の中心には常に同じものがありました —

市場にショート権を返す。

私たちと一緒に旅をしたい人は、一緒に「好きでも嫌いでも、ショートできる」(@heyibinance氏のインスピレーションを受けた)と叫びましょう。

Original Post Link

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia