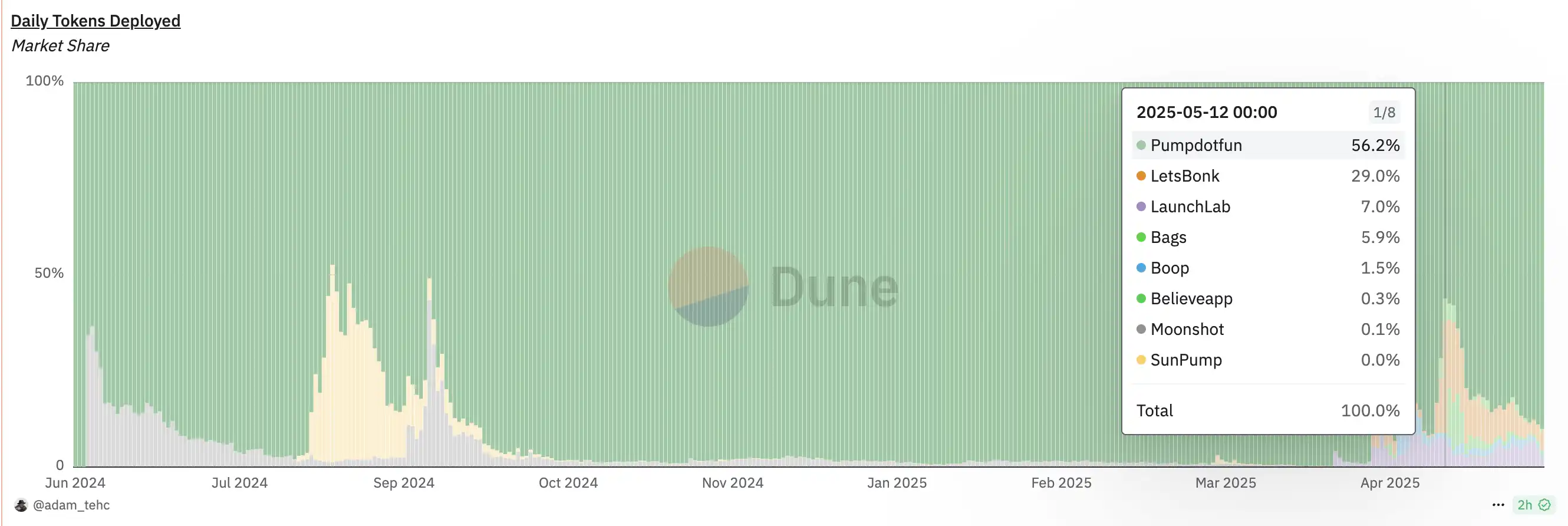

新しいLaunchpadsは、Pump.funの一部を手に入れるための「文化的な流れ」を生み出している。

Pumpfunが驚異的な製品となって以来、市場参入プレイヤーのLaunchpadに対する印象は、CoinlistなどのICO/IDOプラットフォームから様々な「ミーム風」ランチャーへと変化し、当初は様々な「.fun」の模倣からパブリックチェーンLaunchpad戦争、そしてSocialFi/AI + Launchpadパラダイムの誕生へと移り変わりました。現在、Solanaの主力ICM「インターネットキャピタルマーケット」コンセプトが人気を集めており、シリコンバレーのテクノロジー企業とVCの運命はこの「戦い」の競争を激化させています。

Memecoin市場は価値ベースでは成長していませんが、新しいLaunchpadプロジェクトが次々と登場しています。これは、「資産発行」モデルの変化により、Launchpadがもはや単なる「ミーム文化」ではなく、「ICO時代」のブロックチェーンプロジェクトを超えたより広範な市場に限定されていないためです。

ミーム市場指数、出典:SoSoValue

「価値投資」から「価格投資」へ

ブロックチェーンプロジェクトにとって、従来の資金調達モデルやIDO、ICOなどの構造に加えて、現在最も人気のある資金調達モデルはLaunchpadであり、ますます多くのプロジェクト関係者がこのモデルに慣れ始めています。従来のモデルと比較して、それは「より軽量」で、ブロックチェーンプロジェクトに適しています。CryptoRankの毎月のIDO / ICO公開販売データから判断すると、市場でのこの資金調達モデルの割合は徐々に減少しています。

左の図は2009年から現在までのIDO/ICOの件数と総額、右の図は2009年から現在までのCryptoの資金調達額データを示しています。

しかし、PumpFunのデータを例にとると、2024年以降に合計10万トークンが「卒業」しており、卒業基準は約80 SOLです(昨年3月から今年5月までのSOLの平均価格は177.87ドル)。PumpFunの「内部市場」だけでも、少なくとも約1億4000万米ドルが調達されており、昨年から現在までの資金調達総額225億米ドルの6.3%を占めています(プライベートシードラウンドを含む)。

公開データとの比較では、内部市場で調達および投資された資金の総額を完全に網羅することはできませんが、「ICM」のトレンドが徐々に現れており、Launchpadで投資機会を見つけようとする悪質なファンドが増えています。

左の図は、昨年から現在までのPumpfunの卒業トークンの総数を示しており、右の図は昨年3月から現在までの資金調達総額を示しています。出典:DefiLlama、CryptoRank

新しいLaunchpadはどのようなカードを切っているのでしょうか?

VC の承認 + アンチ RUG メカニズム - Cooking.City

Cooking City は、Jump Crypto、CMT Digital、Bitscale Capital、Mirana VenturesとEVGは共同でLaunchpadに700万ドルを投資しました。Cooking.Cityは、トークン発行メカニズムを再構築し、持続可能でインセンティブベース、そしてコミュニティ中心の新しいオンチェーン発行モデルを提案することに尽力しています。

Cooking.Cityが提案する新しいモデルは、価値再分配(プラットフォーム手数料の大部分を開発者とユーザーに再分配)、信頼プールメカニズム(トークン発行者は事前にスマートコントラクトに一定額の資金を預け入れる必要がある)、そしてソーシャルベースの価値分配システム(紹介リベートシステムを導入し、エコシステム内で手数料を再分配する)です。手数料の大部分はコミュニティの推薦や取引報酬に使用され、一部はトークン発行者に還元され、残りはプラットフォームの長期的な発展に投資されます。

ベータテスト期間中、Cooking.Cityはウォレット連携後にウォレットアドレスの招待コードと「損益カード」を受け取ります。また、新バージョンのGalxeの「Yap」タスクも提供され、ユーザーは前サイクルプロジェクトの「オールドスクール」コールドスタートモードを体験できます。

トークンが頻繁に「オープン時にゼロに戻る」という混乱が続く暗号資産市場において、このプロトコルは「資金拠出+市場検証」という二輪駆動を通じて、プロジェクト関係者と投資家の間の信頼基盤の再構築を目指します。

具体的には、開発者がトークンを作成する際に、少なくとも10SOLを「信頼資金」として投入し、トークン価格の下限を設定する必要があります。この資金は、プロジェクトが市場テストに合格するまで即時ロックされます。

トークンが5日以内に取引量やコイン保有アドレスのアクティブ度など、プラットフォームが設定した「卒業基準」に達した場合、拠出されたSOLはすべて設定価格で動的流動性プール(DLMM)に投入され、分散型取引所における強固な保護ネットワークが構築されます。トークンが5日以内に「卒業基準」に達しない場合、担保資金は開発者に全額返金されますが、トークンは価格保護資格を永久に失います。

同時に、メカニズムの有効な運用を確保するために、プロトコルは複数の保険を追加しています。流動性プールの資金が5日以内に枯渇した場合、保護ネットは自動的に解除され、余剰金がある場合は開発者に返還されます。開発者が取得したトークンは30日間強制的にロックされ、Streamflowプロトコルによって市場の暴落や現金化を防ぎます。このメカニズムの利点は、開発者が資金で「フラグを立てる」ことができるため、プロジェクトの開発を真剣に推進することを奨励できることです。同時に、トレーダーに一定の価格下限保護を提供することで「底値突破」のリスクを軽減し、「卒業するか否か」と「保護を発動するか否か」という判断基準を用いてトークンの信頼性を判断し、落雷リスクを軽減しています。

しかし、これまでも価格保護のために同様のメカニズムを用いてきたプラットフォームは数多く存在します。それらの終焉の理由は、大きく分けて二つあります。一つは注目を集めるトークンを作り続けることができなかったこと、もう一つは自社に適した下落市場を見つけられなかったことです。この種のメカニズムは、VirtualやBelieveなどのエコシステムほど「真剣な」プロジェクト関係者にとって魅力的ではなく、「銀行家」や人気のコンセプトにとっては敷居が高すぎます。強制ロックアップ後の市場の継続性をどのように維持するかが、プロジェクトの鍵となるかもしれません。

Longの信念に基づく発行メカニズム

Longプラットフォームは、「ダイナミックオークション」と呼ばれる新しいプリミティブを導入し、プロジェクト関係者、初期支持者、長期保有者間のインセンティブを強力に調整します。従来のスナップアップメカニズムとは異なり、Longはより高い開始価格と自動オークションシステムを採用することで、初期購入者による低価格での買いだめを防ぎ、より健全な市場基盤を形成し、真の信念を持つユーザーを排除します。

具体的には、従来のプラットフォームが「低価格でのスナップアップ」を追求するのとは対照的に、Longは驚くほどのプレミアムでトークンを発行することを要求します。初期価格は従来のプラットフォームの30~4000倍にもなる場合があります。このような設計は「パーミッションレスな資金調達チャネル」のようなもので、短期的な投機筋を自然に排除し、高い認知度と確信を持つ参加者だけを引き付けます。

同時に、数時間単位のゆっくりとしたダッチオークション方式により、各参加者がプロジェクトの価値を十分に評価できる時間を確保します。ダッチオークション方式は、価格が高値から安値へと下落するオークションモデルであり、従来の「最高入札者が勝つ」イングリッシュオークションとは逆の仕組みです。その根幹となるロジックは、市場の真の受け入れ価格が見つかるまで、価格を値下げすることで需要を刺激することです。Longプラットフォームでは、トークン販売の各ラウンドは高値から開始され、その後、自動ダッチオークション方式によって、市場の需要と価格が均衡するまで徐々に価格が下落します。したがって、最初の実際の取引価格は、高い開始価格と設定された最低価格の間のどこかになる可能性があります。

さらに、業界で蔓延しているロボットスナイピング問題に対処するため、ロングプラットフォームは洗練された3重の防御システムを導入しています。これには、逆ペナルティメカニズム(早く購入するほど価格が高くなり、裁定利益が圧縮される)、期間価格ロック(各取引ウィンドウは各期間の最初の取引の見積もりのみを更新し、更新ごとに流動性再構築を通じて価格のバランスを調整することで、MEV攻撃のコストが10倍に跳ね上がる)、価値保護ウォール(各販売でグローバル最低準備価格を設定し、一定の保護流動性バッファーを重ね合わせることで、参加者が常に平均発行価格を下回らないレベルで終了できるようにすること)、販売が期待に応えられなかった場合、システムが自動的に返金することが含まれます。

同時に、プラットフォームは「トークンの供給を複数回のオークションリリースに分割し、各ラウンドの数は厳しく制限されている」というメカニズム設計と「大量の購入注文は自動的に現在の価格上昇をトリガーする」というメカニズム設計を通じて、巨大クジラの独占を解体します。また、プロジェクト関係者に透明性の高いオンチェーンロック解除プランの設定を強制することにより、予約トークンは10%を超えないなど、プロジェクト関係者の長期的な利益を拘束します。

つまり、Longは「信念発行」に基づいた全く新しいプラットフォームです。これは、買い占めではなくオークション、ギャンブルではなく透明性、そして長期的な利益を一致させるメカニズムを活用しています。プロジェクトに真に賛同する人々は、公正な方法で参入し、より安定した市場の出発点と長期的なリターン空間を享受することができます。

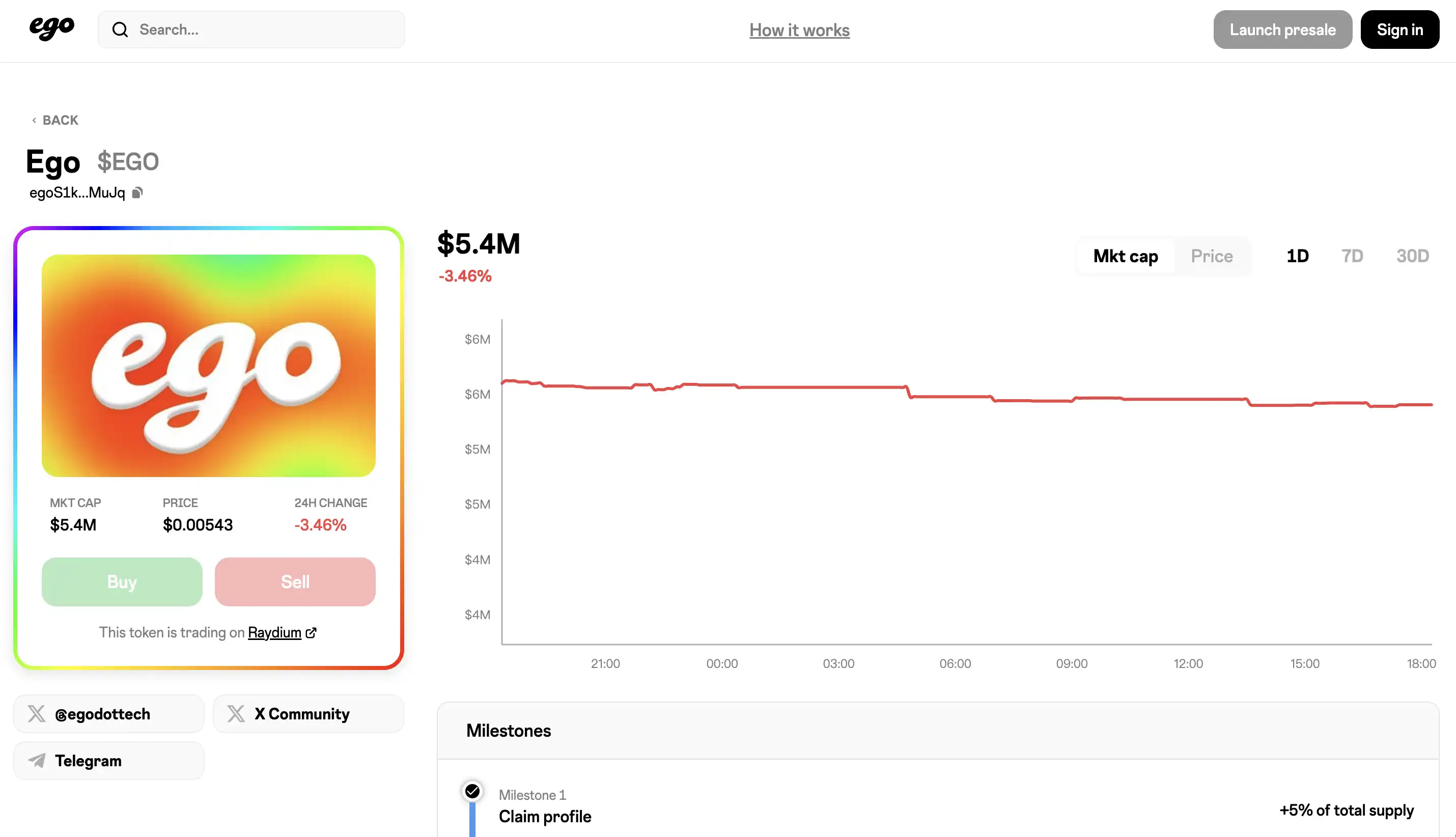

ソーシャルアイデンティティの資産化のための新しいパラダイム - Ego

Egoは、Solanaエコシステムにおけるソーシャルアセット発行プラットフォームです。このプラットフォームは、「1つのアドレス、1人の人、1つのトークン」という原則を遵守しています。各Egoトークンは固有の個人プロファイルを表し、1つのソーシャルアカウント(Twitterなど)にのみ紐付けることができます。最初の配布は、先取権、独占、事前埋め込みを防ぐため、オープンで公正な事前販売メカニズムを通じて行われます。

各Egoトークンのプレセールは4時間続き、ユーザーはSOLを預けることで、プロファイルに対応するトークンシェアの購入に参加できます。プレセールはトークンの総供給量の25%に対して開かれており、すべての参加者は先行者利益やスリッページ搾取なしに同じ価格で購入できます。プレセールの最小申込しきい値は60 SOLです。この金額に達しない場合、プレセールは自動的に失敗し、すべての資金が返金されます。

プレセールが成功すると、システムは調達されたSOLとトークン供給量の25%を使用してRaydium流動性プールに注入し、最初の取引市場を形成します。トークンの総割り当ては、25%がプレセール参加者に割り当てられ、25%がRaydiumの初期流動性に、50%が対応するソーシャルアカウント所有者と将来のインセンティブ分配のために予約されています。

誰でも特定のXアカウントのEgoトークンのプレセールを開始できます。プレセールが成功すると、アカウントの所有者はアカウントをバインドするか署名でログインすることで本人確認を行い、正式にトークンを請求できます。検証に成功すると、プロファイル所有者は総トークンの50%を予約済みシェアとして受け取りますが、プラットフォームエコシステムへの継続的な参加を促すために、後続のタスクと成果を完了することで徐々にロックを解除する必要があります。さらに、トークンのローンチ後、プロファイル所有者は長期的な価値をバインドするために取引手数料のシェアの50%も受け取ります。

同時に、プロジェクト関係者やアカウント所有者による「ネギ切り」を防ぐため、プロフィール所有者は獲得したトークンを受け取る前に7日間の公開告知期間を設け、コミュニティに事前に情報を提供できるよう透明性と追跡性を確保しています。この期間中にコミュニティが不当な行動を発見した場合、突発的な売却圧力を回避するために、適切なタイミングで介入することができます。

このコンセプトは以前にも何度か登場しています。ソーシャルメディアにおける個人の影響力を利用して「コインを発行」するタイプのランチャーは、通常、特定のXアカウントで他者がプレセールを開始することを禁止していますが、プラットフォームでは誰でも「トークンプレセール」を開始でき、アカウント所有者は50%のシェアを持ちます。この仕組みは、実際には保有チップ構造を非常に不均衡にし、参加者が保護を受けることを困難にしています。

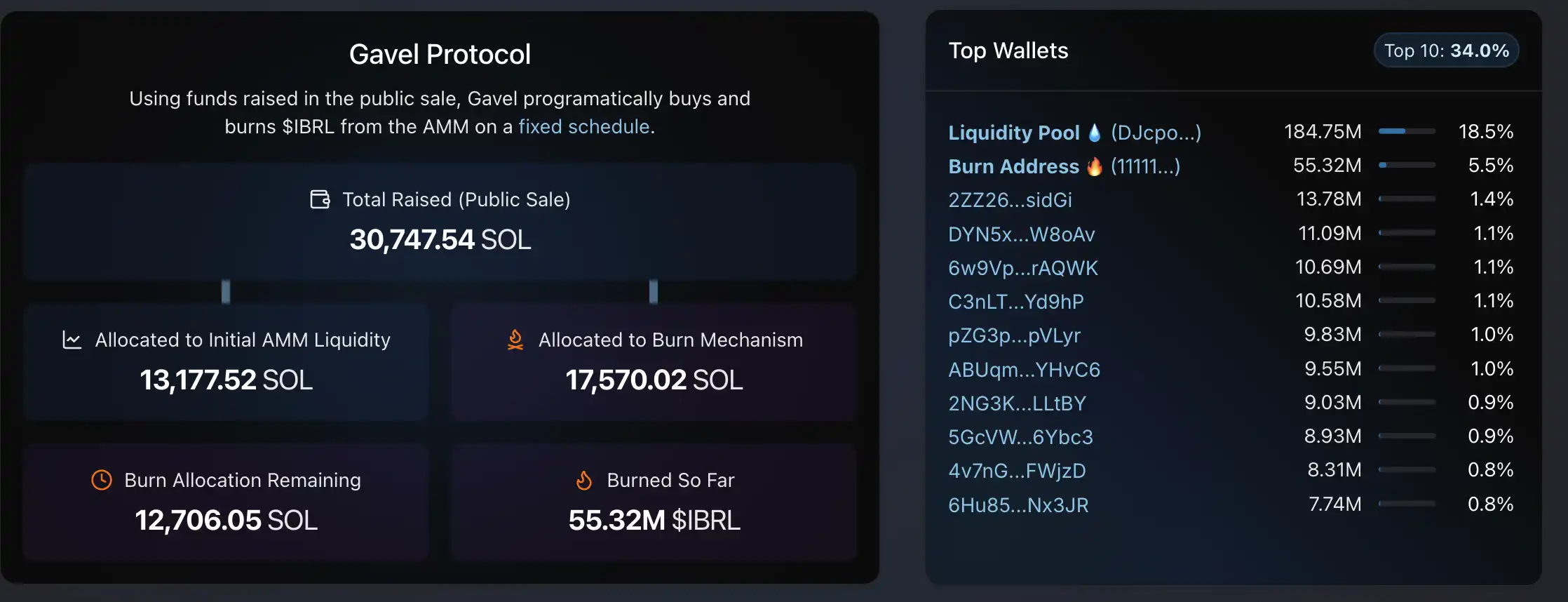

Mev+Launchpad——Gavel 異なる「税金」ローンチモード

Gavelは、オンチェーントークン発行と流動性ガイダンスのためのプラットフォームです。中央集権型取引所の高額な手数料を回避するため、トークン発行プロセスをチェーン上に移行することを目指しています。同時に、オンチェーン価格発見を実現し、ユーザーが有害な MEV 攻撃に遭遇するのを防ぎます。

現在、多くのプロジェクト関係者はトークン発行時にジレンマに直面しています。一方では、中央集権型取引所を選択して上場することは、上場手数料と流動性手数料としてトークン総供給量の最大 10% を支払うことを意味し、プロセスは透明性がありません。他方では、オンチェーン発行は低コストですが、フロントランナーや MEV ロボットによって攻撃されやすく、価値の損失につながります。

Gavel は、安全で制御可能な流動性管理と組み合わされた、公正で透明性が高く効率的なオンチェーン資金調達およびトークン配布メカニズムを提供し、トークンのライフサイクル全体の完全な監査可能性と透明性を実現します。現在、Solanaの多くのトークンは結合曲線を使用して発行されています。つまり、開始価格は非常に低く、購入量が増えるにつれて価格が上昇します。開始価格は通常人為的に設定され、トークンの真の市場価値を表すものではありません。

これにより、ロボットレースが発生します。トークンをより早く手に入れることができる人は、非常に安い価格でトークンを入手し、一般ユーザーに高値で販売できます。類推すると、これはテイラー・スウィフトのコンサートのチケットが最初は200ドルで販売されたが、ダフ屋によって販売され、その後1000ドルで転売されたようなものです。スナイピングの悪影響には、プロジェクト関係者が実際に調達した資金の減少(ロボットによる裁定取引)と、一般ユーザーが取得したトークンの価格の悪化が含まれます。

ほとんどのAMMはMEVによる攻撃を受けることができませんが、GavelはアンチスナイピングAMMメカニズムを採用しており、従来のAMMの双務流動性を維持し、ピンチ取引の発生を防止します。Gavelの中核メカニズムは、新規公募による資金調達、資金調達、複数のモデルを通じたトークンの初期流動性提供を含み、資金調達価格がAMMローンチ時の開始価格と一致するようにすることで裁定取引を排除します。

資金調達が完了すると、残りのトークンと調達されたSOLの一部は、アンチサンドイッチAMMに注入され、透明で統一された価格を実現し、フロントランニングとピンチアタックを防止します。また、Gavelは一時的な流動性設計を採用しています。取引活動が増加するにつれて、AMMは徐々に撤退し、流動性ポジションを自動的に撤回し、トークンを破棄して、従来のロックアップによる永久的な資産損失を回避します。

現在、プラットフォームで発行されたトークンはIBRLのみです。IBRLはGavelのデモトークンであり、プロトコルの動作プロセスを純粋に実証します。トークンの総供給量は現在10億で、そのうち7億は24時間の公開資金調達を通じて配布されます。参加者は一定期間内にSOLを預け入れ、最終的に自分が占める総額の割合に応じてトークン割当を受け取ります。例えば、総額の1%を拠出した場合、7000万IBRL×1%=700万IBRLを得ることができます。

この方法は公平で、フロントランニングがなく、投資上限もありません。デメリットは、ユーザーが預け入れ時に最終価格を知ることができないことですが、AMMは資金調達価格に応じて開始されるため、その後の出口に便利です。資金調達が完了すると、残りの3億IBRLと調達されたSOLの7分の3がGavelのAMMに注入されます。例えば、資金調達総額が700SOLの場合、3億IBRLと300SOLの3億株がAMMに注入され、残りの400SOLはその後の破棄のために留保されます。

流動性部分は7日後に徐々に引き出され、2,000ブロック(スロット)ごとに0.01%(1bp)が引き出され、引き落とし後にSOLはIBRLに交換され、破棄されます。同時に、残りのSOL在庫も1,000ブロックごとに資金の0.01%を使用してIBRLを購入および破棄します。プロセス全体は、許可なしにオンチェーンで完全に自動的に実行され、Crankによって駆動されます。

Gavelは、Solanaプロジェクト用に構築されたフルプロセスオンチェーンプラットフォームであり、公正な資金調達、制御可能な流動性、透明な価格発見を提供し、フロントランニングとピンチトレーディングのリスクを排除し、中央集権型取引所の高額な手数料を回避し、トークン発行と流動性の自動管理を実現します。現在、Solanaは多くのグループから支持を得ていますが、ほとんどのプロジェクト関係者にとって、流動性マーケットメーカーへの提供は、より高い「技術コスト」と「資本コスト」を必要とします。

ますます混雑するトラックの中で、流動性問題は誰が解決するのでしょうか?

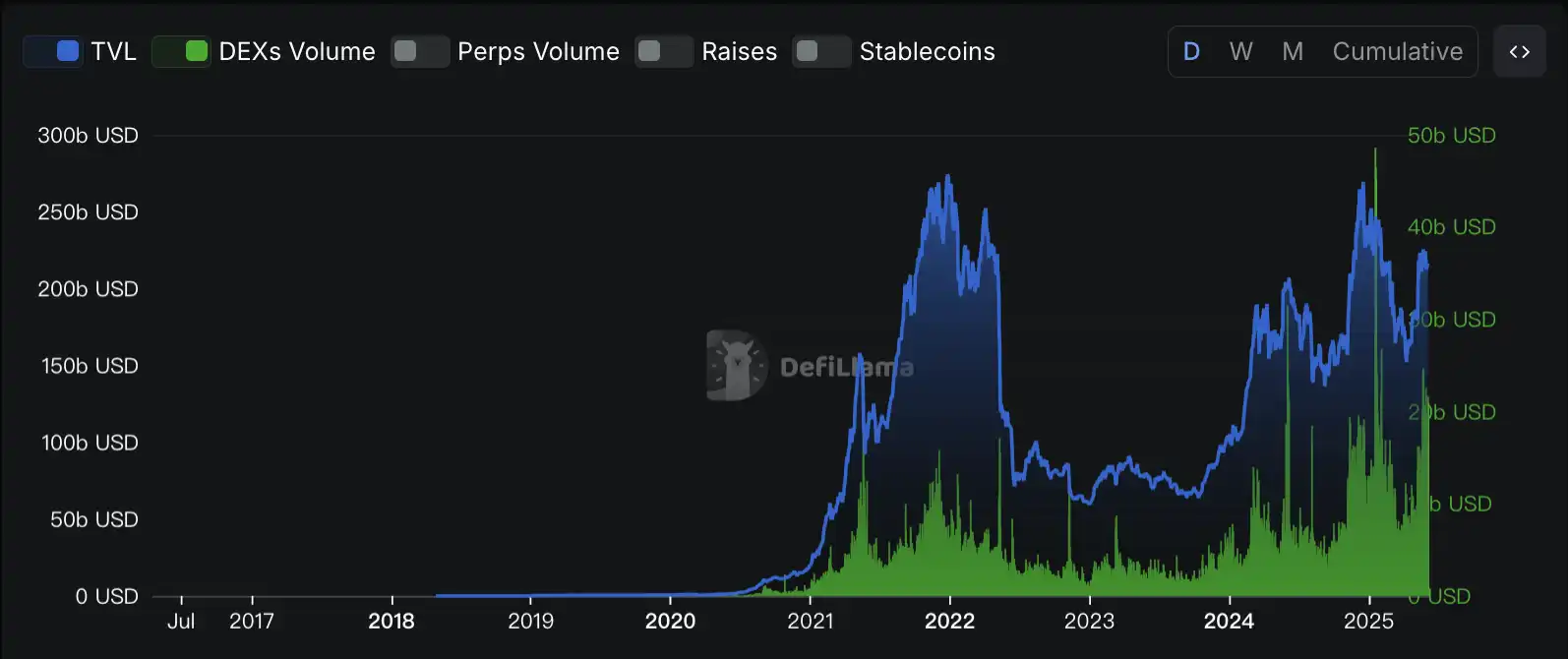

データによると、現在のDEX取引量は前年同期比4倍、前年同期比10倍ですが、TVL総額は比例して増加しておらず、前年同期比20%、前年同期比250%にとどまっています。その理由は、市場の「主流取引」の傾向の変化にあると考えられます。トークンのライフサイクルはますます短くなり、「Pプレイヤー」が増えていることも、表面上は「偽りの高値」の取引量につながっています。さらに、チェーン上の増分取引の減速は、市場取引が徐々に「主流かつコンプライアンスに準拠した」ものになりつつあること、そして外部からの増分増加を阻むような「キラーアプリケーション/ナラティブ」がチェーン上に存在しなくなったことにも関連している可能性があります。しかし、理由が何であれ、現在の市場は増分市場の不足に直面しています。

暗号DEXプロトコルのTVLとDEX取引量のチャート、出典:Deflama

増分市場が不足している一方で、ローンチパッドはますます増えており、現在Solanaチェーン上でアクティブなのは、AllianceDAOも投資しているBelieveと、初期のSolana OGコミュニティによってサポートされているBONK、そしてBaseチェーン上の「遠く離れた」Virtualsのみです。ほとんどのローンチパッドは1ヶ月しか存続できません。

Solana、さらには暗号市場全体にもたらしたミームブームと、市場の「OG」プロットに加えて、その核心は、モダニズム建築家の先駆者であるルートヴィヒ・ミース・ファン・デル・ローエの「Less is more(少ないほど豊かである)」というコンセプトと同じ製品です。ローンチパッドに必要な唯一の機能は、トークンを発行することです。アンカリング効果と経路依存性、そして最終的には継続的な「DEGEN」によって形成されるドーパミン駆動型のフィードバックループが、Pumpfunをトランスミッター内で繁栄させます。

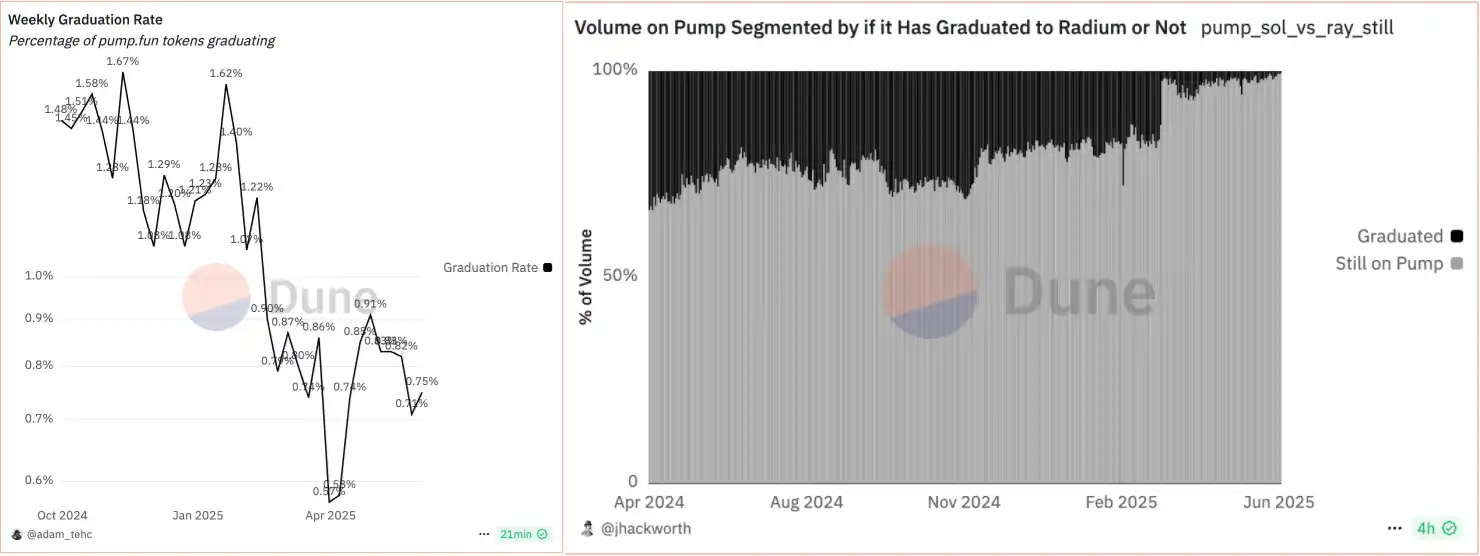

データによると、Pumpfunの「卒業トークン」の内部市場における比率は、当初から概ね20%を超えています。しかし、トランプ米大統領が独自のミームコインを発行した後、急速に減少しました。卒業できないジャンクミームコインが増えており、卒業率も急落しています。3月には最低の0.57%に達しました。これは、1,000個のPumpfunトークンのうち、わずか5.5個しか卒業できないことを意味します。2024年、世界トップクラスの大学の一つであるハーバード大学の学部入学率は約5%です。ある意味では、内部市場からの「卒業」をめぐる競争は、ハーバード大学への入学をめぐる競争よりも激しいと言えるでしょう。

左の図はPumpfunの卒業率の推移、右の図はPumpfun内部市場における卒業トークンの比率を示しています(出典:DUNE)

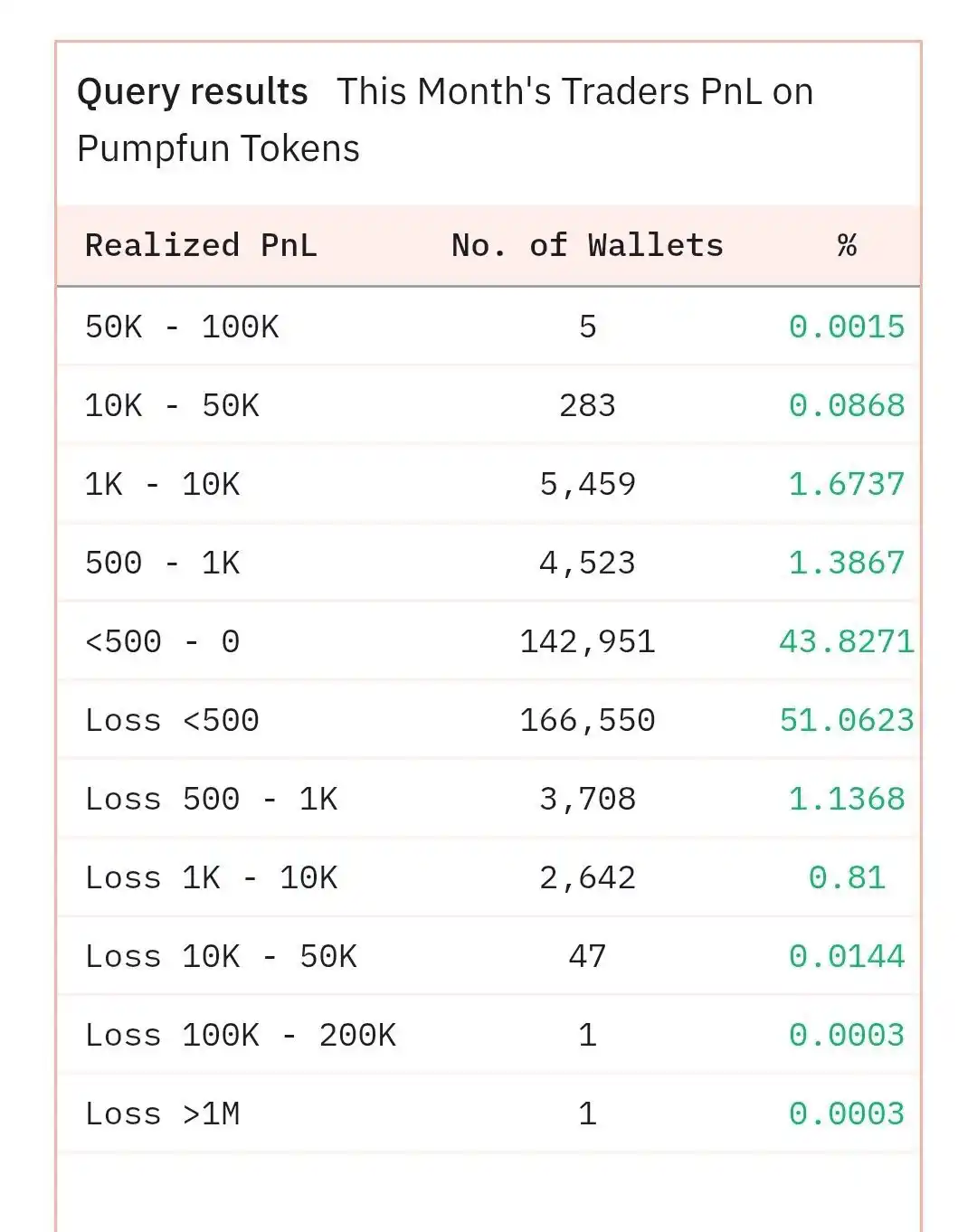

Pumpfunで稼ぐための競争も熾烈です。今月、Pumpfunで1,000ドル以上を稼いだアドレスは、市場内のわずか1.76%でした。市場はますます多くのジャンクミームコインによって「美的疲労」しており、お金を稼げる人はますます少なくなっています。

さらに、プロジェクトチームは手数料収入としてSOLを売却し続け、7億ドルの利益を得ました。最近では、Pumpfunが評価額40億ドルで10億ドルを調達するというニュースもありました。Solanaエコシステムと市場の個人投資家の両方から嘆きが上がり、「市場の流動性を枯渇させている」と非難されました。

有名KOLの0xToddはXで「Pumpfunが好きではない」とツイートし、Pumpfunの今後の資金調達について冗談を飛ばし、「過去1年間で、Pumpfunはチェーン上のDegen、Binance、Coinbase、そしてSolana Foundationの資金を空にしました。見回すと、残っているのは一流機関投資家と伝統的な機関投資家だけです」と述べました。

市場でも様々な意見が出ています。別の有名KOLは、SOLANA MaxiがPumpFunの恩知らずを批判したと考え、PumpfunがSolanaを「救った」具体的なロジックを検証し、「本当にSOLANA Maxiなら、Pumpの成功を願うべきだ。バリュー投資の観点から見ると、PERは約5倍で、実質的な入札価格だ。エコシステムの観点から見ると、Pumpは実はネットワーク全体で最大の消費者向けアプリだ。そんなものの時価総額がトップ50に入らないなら、SOLを空売りした方がいい」と付け加えた。

PumpFunの資金調達が成功するかどうかはさておき、それがもたらした「コイン発行の波」は、市場に資産発行の形態に対する新たな認識を与えた。これは、AIバイブコーディング、ミーム文化、デジェネ文化などの文化がもたらした「創造的起業の潮流」がもたらした思想的変化でもある。

アイデアが資産になり、注目が流動性になると、お金の流れのルールは静かに変化します。

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia