潜在的80億ドルのDeFi災害のうち、すでに引き起こされたのはわずか1億ドルだ。

EeeVeeなど2人の著者

EeeVeeなど2人の著者かつて株式市場で信頼され、その後神秘性が薄れたファンドマネージャーという役割は、A株市場の好況期に無数の個人投資家の富の夢を担いました。当初、誰もが名門大学の学位と輝かしい経歴を持つファンドマネージャーを崇拝し、ファンドは直接株式取引よりもリスクが低く、より専門的であると信じていました。

しかし、市場が下落すると、投資家はいわゆる「プロフェッショナリズム」ではシステミックリスクに対抗できないことに気づきました。さらに悪いことに、これらのマネージャーは運用手数料と成功報酬を受け取っていました。利益は自身の能力によるものとされ、損失は投資家によるものとされた。

現在、「ファンドマネージャー」という役割が「キュレーター」(外部マネージャー)という新しい名前でブロックチェーン上に登場し、状況はさらに危険なものとなっている。

彼らは資格試験に合格する必要も、規制当局の審査を受ける必要もなく、正体を明かすことさえない。

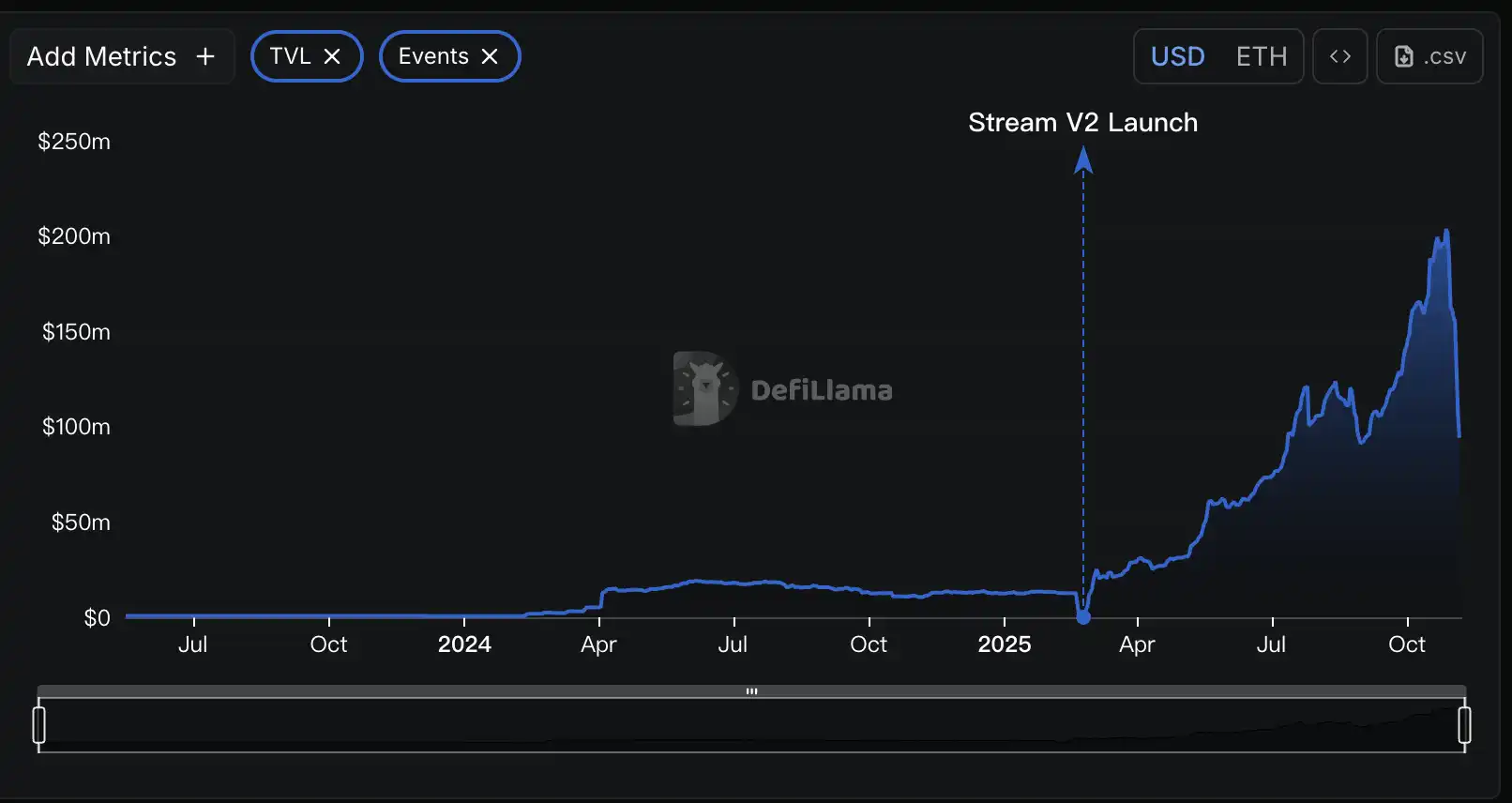

DeFiプロトコル上に「金庫」を作成し、途方もなく高い年率収益を餌にするだけで、数億ドルもの資金を引き寄せることができる。この資金がどこに行き、何に使われるのかは、投資家には全く分からない。9300万ドルが消える 2025年11月3日、Stream Financeが突如、すべての入出金停止を発表したことで、DeFi界を席巻していた嵐は最高潮に達した。翌日、公式声明が発表されました。10月11日の市場ボラティリティ中に外部ファンドマネージャーが清算され、ファンド資産が約9,300万ドルの損失を被ったというものです。Streamの内部ステーブルコインxUSDの価格は急落し、わずか数時間で1ドルから0.43ドルの安値まで暴落しました。この嵐は予告なしに発生したわけではありません。172日前、Yearnのコア開発者であるSchlag氏はStreamチームに警告を発していました。嵐の中心にいる彼は、「彼らと一度会話をし、Debankを5分閲覧しただけで、これが悪い結末を迎えることは明らかだ」と率直に述べました。Stream Financeは、基本的に利回りアグリゲーターDeFiプロトコルであり、ユーザーはいわゆるキュレーターが管理する金庫に資金を預けることで利回りを得ることができます。このプロトコルは、様々なオンチェーンおよびオフチェーン戦略に投資を分散させることでリターンを生み出すと主張しています。この崩壊は主に2つの原因によって引き起こされました。第一に、外部のキュレーターがユーザー資金を不透明なオフチェーン取引に使用し、そのポジションが10月11日に清算されたことです。第二に、オンチェーンアナリストは、Stream FinanceがElixirプロトコルのdeUSDを用いた再帰融資も行っており、少額の実資産を活用して数倍のレバレッジを実現していたことをさらに発見しました。この「片足は宙に、もう片足は空に」というモデルは、損失の直接的な原因ではありませんでしたが、プロトコルのシステミックリスクを大幅に増幅させ、その後の崩壊の連鎖反応の土台を築きました。これら2つの問題が重なり、壊滅的な連鎖反応を引き起こしました。1億6,000万ドルのユーザー資金が凍結され、エコシステム全体が2億8,500万ドルのシステミックリスクに直面し、Eulerプロトコルは1億3,700万ドルの不良債権を計上し、ElixirのdeUSDの65%がStreamの資産に裏付けられていたため、6,800万ドルが崩壊の危機に瀕しました。では、熟練した開発者でさえ見抜くことができるにもかかわらず、80億ドル以上の資金を集めたこの「キュレーター」パターンとは一体何なのでしょうか?そして、それがどのようにしてDeFiを今日のシステム的危機へと徐々に導いてきたのでしょうか?DeFiの致命的な変質 この危機の根源を理解するには、DeFiの起源に立ち返る必要があります。AaveやCompoundに代表される従来のDeFiプロトコルは、「コードは法」という理念によって根本的に魅力的です。すべての預金とローンはスマートコントラクトに書かれたルールに従う必要があり、透明性と不変性が確保されています。ユーザーはパブリックプールに資金を預け、借り手は融資のために相当の担保を提供する必要があります。プロセス全体はアルゴリズム駆動型で、人間のマネージャーの介入はありません。リスクは、スマートコントラクトの脆弱性や極端な市場環境における清算リスクなど、システム全体にわたる計算可能なものであり、特定の「ファンドマネージャー」が引き起こす人為的なリスクとは全く異なります。しかし、この時期に、MorphoやEulerに代表される新世代のDeFiプロトコルは、より高いリターンを求めて、新しいタイプの資金管理手法を実装しました。 Aaveの公的資金プールモデルは非効率で、大量の資金が遊休状態となり、リターンを最大化できないと判断しました。そこで、キュレーターモデルを導入しました。ユーザーはもはや統一されたプールに資金を預けるのではなく、キュレーターが管理する個別の「金庫」を選択することになります。ユーザーは金庫に資金を預け、キュレーターはこれらの資金をどのように投資し、利息を生み出すかについて全責任を負います。このモデルの拡大速度は驚異的です。DeFiLlamaのデータによると、現在までにMorphoとEulerという2つの主要プロトコルにロックされている総額は80億ドルを超え、Morpho V1は73億ドル、Euler V2は11億ドルに達しています。これは、80億ドル以上の実質的な資金が、多様なバックグラウンドを持つ多数のキュレーターによって運用されていることを意味します。プロフェッショナルがプロフェッショナルな仕事をし、ユーザーはAaveよりも高いリターンを簡単に得られるという、素晴らしい話に聞こえます。しかし、この「オンチェーン資産管理」という見せかけの下には、その核心はP2Pレンディングと非常によく似ています。過去のP2Pレンディングの根本的なリスクは、投資家である一般ユーザーが、借り手の真の信用力と返済能力を判断できなかったことにありました。プラットフォームが約束する高金利の裏には、計り知れない債務不履行リスクが潜んでいました。キュレーターモデルはこれを完璧に再現しています。契約自体は単なるマッチングプラットフォームに過ぎず、ユーザーの資金はプロのキュレーターに投資されているように見えますが、実際にはブラックボックスの中に投資されています。Morphoを例に挙げると、ユーザーは同社のウェブサイト上で、様々なキュレーターが開設した様々な金庫を閲覧できます。それぞれ魅力的なAPY(年利回り)と簡潔な戦略説明を誇っています。例えば、この画像の「Gauntlet」と「Steakhouse」は、それぞれの金庫のキュレーターです。ユーザーはクリックするだけで、USDCやその他の資産をこれらの金庫に預け入れることができます。しかし、ここで問題があります。漠然とした戦略説明と常に変動する過去のリターン以外に、ユーザーは金庫の内部運営について何も知らないことが多いのです。金庫のリスクに関する核心的な情報は、目立たない「リスク」ページに隠されています。ユーザーがこのページをクリックしても、金庫の具体的な保有資産しか見ることができません。レバレッジ比率やリスクエクスポージャーなど、資産の安全性を左右する重要な情報は、どこにも記載されていません。金庫の管理者はリスク開示書さえ提出していなかった。

経験の浅いユーザーは、金庫内の裏付けとなる利子付資産の安全性を判断するのが難しい

MorphoのCEO、ポール・フラムボット氏はかつて、「Aaveは銀行であり、Morphoは銀行のインフラである」と述べました。しかし、この発言の根底にあるのは、彼らがツールを提供しているだけで、リスク管理や資本配分といった真の「銀行業務」は、これらのキュレーターにアウトソーシングされているということです。

いわゆる「分散化」は入出金の瞬間に限定されており、最も重要なリスク管理リンクは、無名かつ規制されていない「管理者」の手に委ねられています。

これは「分散型送金、集中型資金管理」と言えるでしょう。

従来のDeFiプロトコルが比較的安全である理由は、「人間」の介入という変数を最小限に抑えているからです。

いわゆる「分散化」は入出金の瞬間に限定されており、最も重要なリスク管理リンクは、無名かつ規制されていない「管理者」の手に委ねられています。

これは「分散型送金、集中型資金管理」と言えるでしょう。

従来のDeFiプロトコルが比較的安全である理由は、「人間」の介入という変数を最小限に抑えているからです。介入。

しかし、DeFiプロトコルのキュレーターモデルは、最大かつ最も予測不可能なリスク、つまり人的要素をブロックチェーンに持ち込んでしまう。信頼がコードに取って代わり、透明性がブラックボックス化すると、DeFiのセキュリティの礎は崩壊する。キュレーターモデルはパンドラの箱を開けたに過ぎず、プロトコルとキュレーターの暗黙の共謀は、箱の中の悪魔を完全に解き放ってしまった。キュレーターは通常、管理手数料と成果報酬を徴収することで利益を得る。つまり、ハイリスク・ハイリターンの戦略を追求する強いインセンティブを持つのだ。元本はユーザーに属するため、損失の責任は負わないが、勝てば利益の大部分を受け取る。「リターンを内部化し、リスクを外部化する」というこのインセンティブメカニズムは、モラルハザードを誘発するのにぴったりだ。DeFiance Capitalの創設者アーサーが批判したように、このモデルにおけるキュレーターのメンタリティは「失敗すればあなたのお金、成功すれば私のお金」というものだ。さらに憂慮すべきなのは、プロトコルプロバイダーが規制当局として機能するどころか、この危険なゲームの共犯者になっていることです。激しい競争市場でTVL(Total Value Locked:総保有資産額)を引き付けるために、プロトコルはユーザーを引き付けるために信じられないほど高いAPY(Annualized Yield:年利回り)を提供する必要があります。この高いAPYは、積極的な戦略を駆使するキュレーターによって生み出されています。そのため、プロトコルプロバイダーはキュレーターのリスクの高い行動に目をつぶるだけでなく、マーケティング戦略として、高金利の金庫の開設を積極的に共謀したり、奨励したりしています。

Stream Finance は、この不透明な運営の代表的な例です。オンチェーンデータ分析によると、Streamは最大5億ドルの総ロック額(TVL)を主張していましたが、DeFillamaのデータによると、StreamのTVLはピーク時でもわずか2億ドルでした。

これは、ユーザー資金の5分の3以上が、謎めいたプロプライエタリトレーダーが運営する未知のオフチェーン戦略に流れたことを意味し、DeFiが持つべき透明性から完全に逸脱しています。

Stream Financeの破綻後、著名なキュレーター組織RE7 Labsが発表した声明は、この利害の絡み合いを暴露しました。

彼らは、StreamのステーブルコインxUSDを上場する前に、デューデリジェンスを通じて「集中型カウンターパーティリスク」を特定していたことを認めました。

しかし、「ユーザーとネットワークからの大きな需要」により、彼らは資産を上場し、そのための別のレンディングプールを設立することを決定しました。言い換えれば、トラフィックと話題性のために、彼らはリスクと踊ることを選んだのです。プロトコル自体がハイリスク戦略の擁護者となり、その恩恵を受けるようになると、いわゆるリスク評価は意味をなさなくなります。ユーザーはもはや真のリスク警告ではなく、綿密に計画されたマーケティング詐欺を目にすることになります。2桁、あるいは3桁のAPYがDeFiの魔法だと信じ込まされ、その背後に奈落の底へと続く罠が隠されていることに気づいていないのです。ドミノ効果 2025年10月11日、暗号通貨市場は大混乱に見舞われました。わずか24時間で、ネットワーク全体で200億ドル近くが清算されました。この清算によって生じた流動性危機と深刻な損失は、DeFiから発生しています。Twitterのアナリストは一般的に、多くのDeFiプロトコル管理者がより高い収益を求めて、ハイリスクなオフチェーン戦略、つまり「ボラティリティの売り」を採用する傾向があると考えています。この戦略は基本的に市場の安定性に賭けるものであり、市場が安定している限り、手数料を通じて継続的に収益を上げることができます。しかし、市場が急激に変動すると、彼らはすべてを失う可能性が高くなります。10月11日の市場暴落は、今回の大規模な崩壊の引き金となりました。Stream Financeはこの大惨事で最初に倒れた大きなドミノでした。公式筋は、損失を引き起こしたキュレーターが採用した具体的な戦略を明らかにしていませんが、市場分析では一般的に、「ボラティリティ売り」に類似した高リスクのデリバティブ取引が指摘されています。

しかし、これは災難の始まりに過ぎませんでした。Stream FinanceのxUSDやxBTCといったトークンは、DeFiプロトコルにおいて担保や資産として広く利用されていたため、同社の崩壊は瞬く間に業界全体に影響を及ぼす連鎖反応を引き起こしました。

DeFi調査会社Yields and Moreの予備分析によると、Streamの直接的な債務エクスポージャーは2億8,500万ドルに達し、巨大なリスク伝染ネットワークが明らかになりました。最大の被害者はElixirプロトコルでした。Streamの主要な貸し手の一つであるElixirは、Streamに6,800万ドルものUSDCを貸し出しており、これはElixirのステーブルコインdeUSDの総準備金の65%に相当します。

かつてのパートナーであるRE7 Labsも被害者となっています。複数のレンディングプロトコル上のStreamの金庫は、xUSDとElixir関連資産を担保として受け入れていたため、数百万ドル規模の不良債権リスクに直面しています。

より広範な感染は、複雑な「二重担保」経路を通じて展開しました。Streamのトークンは、Euler、Silo、Morphoといった主流のレンディングプロトコルに担保されており、これらのプロトコルは他のプロトコルにネストされていました。この蜘蛛の巣のような金融ネットワークを通じて、1つのノードの崩壊はシステム全体に急速に伝播しました。10月11日の清算イベントによってもたらされた隠れたリスクは、Stream Financeをはるかに超えています。Yields and Moreが警告したように、「このリスクマップはまだ不完全であり、影響を受ける流動性プールとプロトコルがさらに多く明らかになると予想されます。」別のプロトコルであるStables LabsとそのステーブルコインUSDXも最近同様の状況を経験し、コミュニティから批判を浴びています。 Stream Financeのようなプロトコルの問題は、この新しいCe-DeFi(中央集権型分散金融)モデルの致命的な欠陥を露呈しています。プロトコルに透明性が欠け、権力が少数の手に過度に集中すると、ユーザー資金の安全性はファンドマネージャーのビジネス倫理に完全に依存することになり、規制やルールがなければ極めて危険な状況になります。Aaveの透明性の高いオンチェーンバンクからStream Financeの不透明な資産管理システムまで、DeFiはわずか数年で致命的な進化を遂げました。「分散化」という理想が「規制緩和」の狂乱へと歪められ、「プロフェッショナルな運用」というナラティブでファンド運用の不透明な現実を覆い隠すと、得られるのはより良い金融ではなく、銀行業界の悪化です。この危機から得られる最も重大な教訓は、DeFiの中核的価値を再検証しなければならないということです。透明性は、分散型というレッテルそのものよりもはるかに重要です。不透明な分散型システムは、規制された中央集権型システムよりもはるかに危険です。なぜなら、中央集権型機関が備えるべき信頼性と法的制約、そして分散型システムが備えるべき透明性と検閲耐性の両方を欠いているからです。Bitwiseの最高投資責任者であるマット・ホーガン氏は、暗号資産業界のすべての投資家に向けて、「リスクのない2桁のリターンなど存在しない」と有名な言葉を残しています。高いAPYに惹かれたすべての投資家は、「入金」ボタンを再びクリックする前に、自問自答すべきです。この投資のリターンがどこから来るのか、本当に理解していますか?もし理解していないなら、あなた自身がリターンそのものなのです。

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia