Hyperliquid の 10 日間の取引高 20 億ドル: もう一つの大ヒット商品。

大きな富の格差と社会的流動性の低下により、人々はもはや直線的な富の蓄積を信じなくなっています。

現代の市場参加者、特に階級の壁を乗り越えることを夢見る個人投資家は、高レバレッジのエクスポージャーを飽くことなく求めています。しかし、この根源的な欲求の前では、伝統的な金融商品は傲慢で非効率に映ります。

米国では、商品先物と指数先物取引が市場を支配している一方、個別銘柄先物取引は著しく不在である。その背景には、規制権限を持つ二つの機関の執着がある。

1975年にCFTCが設立され、金融デリバティブ取引の管轄権をめぐってSEC(証券取引委員会)との激しい対立が起こりました。どちらの側も譲りませんでした。1981年、両委員会の委員長は、米国における個別株先物取引を直接禁止する有名な「シャド・ジョンソン合意」に署名しました。この禁止措置は20年間続きました。2000年の商品先物取引近代化法によってようやく「合法化」されましたが、残念ながら、厳格な二重規制の枠組みに制約され、市場は真の発展を遂げることはありませんでした。

したがって、個人投資家が個別株に対してレバレッジをかけたエクスポージャーを得たい場合、最終的には SEC の管轄下にあるオプション市場に頼るしか選択肢がありません。

シンプルなレバレッジを求めるトレーダーは、流動性を得るために、権利行使価格や満期日が異なる何千ものオプション契約を精査しなければなりません。さらに悪いことに、難解なギリシャ文字の羅列に耐えなければなりません。

暗号資産市場の「偉大な発明」である無期限契約は、洗練された解決策を提供します。従来の先物取引における「ロールオーバー」に伴う隠れた取引コストと運用リスクを排除します。さらに重要なのは、従来は数千もの契約に分散していた流動性を単一の注文板に統合することで、最も純粋かつ効率的なレバレッジ形態を実現することです。

オーサー・ヘイズ氏は2016年に初めて暗号通貨市場に永久契約を導入しました。

暗号通貨市場で実績のあるこの金融商品は、世界最大の投機市場である米国株式市場を制覇しようとしています。

しかし、株式資産には明確な物理的特性があり、取引時間は固定されており、配当などのコーポレートガバナンス活動に関与しています。

これは、ビットコインのような24時間365日取引され、キャッシュフローのないネイティブ暗号資産の特性とは根本的に異なります。巨大で成熟した米国株式市場を無期限契約に組み込むことは決して容易ではありません。

trade.xyz は、Unit チームによって Hyperliquid に導入された最初の HIP-3 取引プラットフォームであり、現在、永久株式契約の最大のオンチェーン取引会場となっています。

この記事では、trade.xyz を例に挙げて、この金融実験の背後にある設計ゲームを分析します。

設計課題1:市場閉鎖期間中の価格設定

永久契約の生命線はオラクルからの価格フィードにあるが、米国株のスポット取引は取引時間の制限を受ける。

trade.xyz は、さまざまな資産タイプに応じて差別化された戦略を採用しています。

XYZ100 (Nasdaq を追跡) などの指数契約の場合、trade.xyz は、より長い取引時間を持つ CME NQ 先物価格 (1 日 23 時間取引) を使用して、コスト保持モデルを通じてスポット価格を逆に推定します。

株式契約の場合、Pyth が提供する株価情報が使用されます。これは、米国の日中、時間外、および夜間取引時間 (月曜日から金曜日、午前 9 時 30 分から午後 8 時 (東部標準時)) をカバーします。

外部からの入力が利用できない場合(先物は毎日1時間の市場閉鎖期間があり、個別銘柄は週末に48時間の市場閉鎖期間があります)、オラクルは内部の価格設定メカニズムを作動させます。つまり、連続時間指数加重移動平均(EMA、時定数8時間)を通じてショックスプレッドを調整します。ショックスプレッドは、市場の需給圧力を反映し、注文板の売買の深さに基づいて計算されます。

この設計により、外部データが不足している場合でも、オラクルはオンチェーンの注文帳に基づいて自己調整を行い、市場の需給への応答性を維持できます。外部データが利用可能になると、オラクルは直ちに外部価格に戻ります。

設計上の課題 2: 空売り投資家にとって、配当金はただで手に入るものではありません。

キャッシュフローを生み出さないビットコインとは異なり、米国株は定期的に配当金を支払います。従来の市場では、株価は配当落ち日に自動的に下落するため、無期限契約の空売り業者にとっては絶好の裁定機会となるようです。配当落ち日前に空売りするだけで、価格下落から利益を得ることができるのです。

しかし、これは明らかに「裁定禁止原則」に違反しています。この問題に対処するため、trade.xyzは配当を資金調達率に内在化しました。このプロセスは逆帰納法を用いて次のように推論できます。

オラクル価格が100ドルで、将来の時刻Tに2ドルの配当支払いにより98ドルに急騰すると仮定します。Tまでの1時間ごとに、オラクル価格は滑らかな割引曲線を描いている必要があります。

T-1時点では、裁定取引を防ぐために、空売り業者が支払う資金調達手数料は、マーク価格から98ドルへの価格下落によって得られる利益と正確に一致する必要があります。資金調達手数料の計算式は以下のとおりです。

資金調達率 = (マーク価格 - Oracle 価格) / Oracle 価格 + カットオフ関数 (...)

裁定取引条件を解くことで、T-1時点における適正なマーク価格は約98.975ドルであると推論できます。この論理をT-2およびT-3に適用すると、マーク価格が事前に割引曲線を形成することがわかります。

画像出典: https://oldcoinbad.com/p/non-arbitrage-conditions-for-perpetual

簡単に言えば、空売り人は価格下落で利益を得ているように見えますが、実際には資金調達手数料を通じて全額を支払っています。一方、買いポジションの人は名目上の価格下落を負担するものの、資金調達手数料収入を通じて現物株を保有するのと同等の「配当金」を受け取ります。

設計上の課題 3: 「ボラティリティ・アービトラージ」の費用を誰が支払うのか?

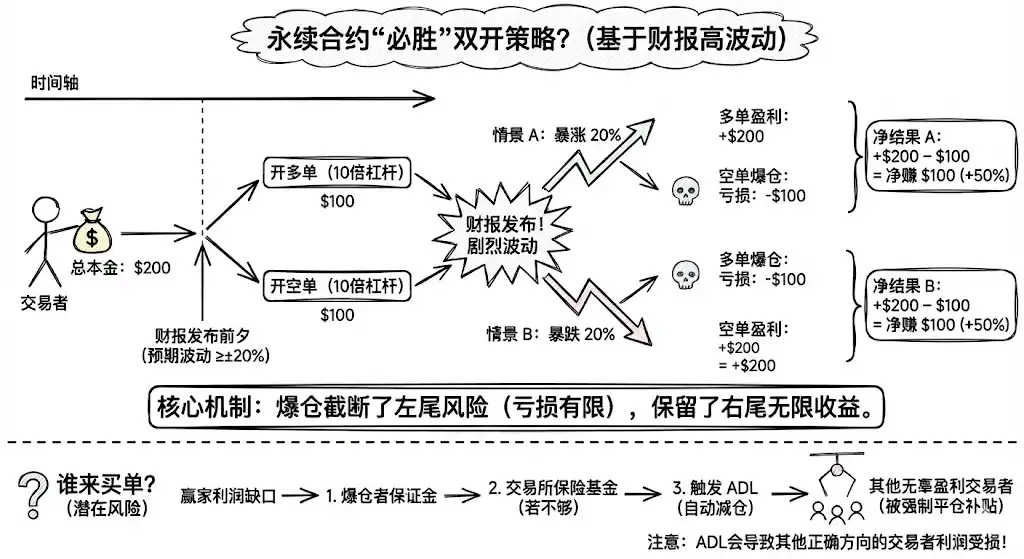

永久契約は線形資産に非線形オプション特性を与えます。清算メカニズムにより、左テールリスク(最大で元本全額の損失)がカットされ、右テールの無制限の潜在的収益が保持されます。

財務報告は、「既知だが未知」のイベントの典型的な例です。タイミングは既知で、方向は不明ですが、変動範囲が非常に大きいことがよくあります (例: ±20%)。

これにより、10 倍のレバレッジを持つ永久契約で確実に勝てる「ダブルオープン戦略」が生まれました。

具体的な例を見てみましょう。トレーダーの資本が 200 ドルで、決算日のインプライド ボラティリティが 20% で、決算発表前に 100 ドルの証拠金で 10 倍のロング ポジションと 100 ドルの証拠金で 10 倍のショート ポジションをオープンしたとします。

シナリオA(20%上昇):ショートポジションが清算され、100ドルの損失が発生しました。ロングポジションは200ドルの利益を得ました。純利益:100ドル。

シナリオB(20%下落):ロングポジションが清算され、100ドルの損失が発生します。ショートポジションは200ドルの利益をもたらします。純利益:100ドル。

市場が上昇しても下落しても、トレーダーは50%のリターンを得ることができるようです。これは、清算メカニズムによって間違った方向への損失がカットされ、正しい方向への利益は影響を受けないためです。

それで誰が請求書を支払うのでしょうか?

大規模な空売り清算が発生した場合、ロングポジションの利益の一部はショートポジションの証拠金で補填され、残りの利益不足分は取引プラットフォームの保険基金によって当初補填されます。保険基金が枯渇すると、プラットフォームは自動清算(ADL)メカニズムを作動させ、利益を上げているトレーダーを強制的に決済し、その帳簿上の利益をダブルオープン・アービトラージアーの補助金として利用します。その結果、市場の方向性を正しく予測していたノンボラティリティ・アービトラージアーは利益の一部を失うことになります。

システムの公平性と安定性を確保しながら、ユーザーが自由に高いレバレッジを選択できるようにすることはできません。

収益報告前の動的な負債削減や証拠金要件の引き上げなどの現在の解決策は完璧ではないようです。

デザイン課題4:市場操作

「小さな池に巨大なクジラを閉じ込めることはできません。一度の回転で猛烈な嵐を巻き起こすことができます。」

メカニズム設計の課題に加えて、初期市場の脆弱な流動性も大きな隠れた危険です。

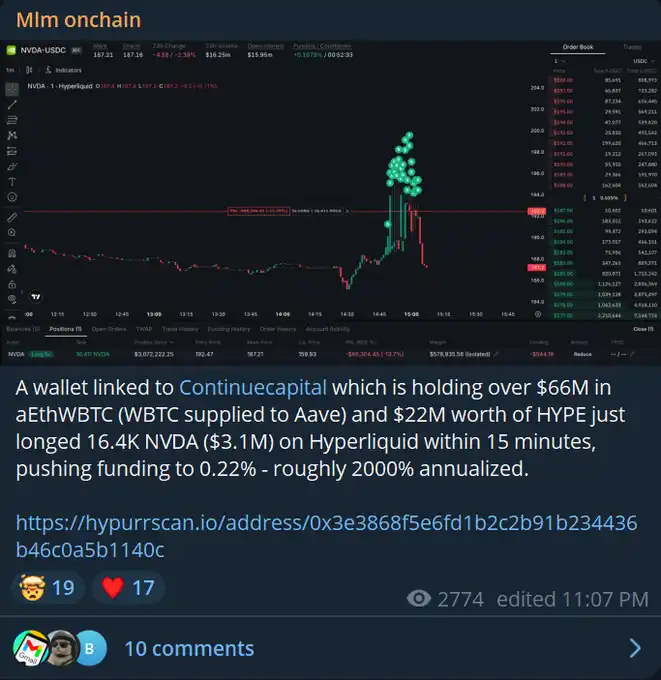

最近、Continue Capitalはtrade.xyzでNVDAに310万ドルのロングポジションを確立し、短期資金調達率(年率)を驚異の2000%に押し上げました。KOLトレーダーの@CL207は、「この男は私にポジションを手放すよう強要している。1時間あたり0.2%の利回りでは、水曜日までに20万ドルを支払わなければならなくなり、破産するだろう」と不満を述べています。

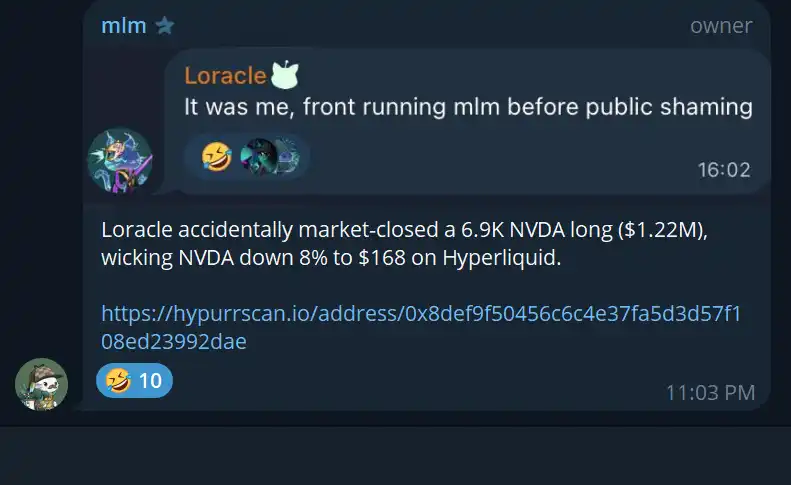

もう一人のクジラ、Loracleは、NVDAの120万株のロングポジションを市場価格で予想外に清算し、価格は瞬時に8%下落しました。trade.xyzが今後13倍を超えるレバレッジオプションを提供した場合、このような突然の流動性逼迫は、無数のトレーダーの清算につながる可能性があります。

通常、クジラの「市場操作」行為は巨額の金銭的ペナルティにつながるが、市場が閉鎖されている間はオラクル価格がスポット価格へのアンカーを失い、この「ペナルティ」が弱まる可能性がある。

これを解決するために、Trade.xyz は、市場閉鎖期間中にオラクル価格アルゴリズムを使用して終値への粘着性を維持し、最後の始値に基づいて最小および最大の価格制限を設定することで、閉鎖期間中の極端な変動を防止します。

しかし、結局のところ、流動性問題が解決されるまでは、いかなる「一時しのぎの対策」も表面的な対策に過ぎません。市場を開放したまま、潤沢な資金を持つプレイヤーが脆弱な注文板を操作することを完全に防ぐことはできません。

結論

永久契約は、ステーブルコインに続いて、大規模な応用の可能性を秘めたもう1つの暗号アプリケーションになると期待されています。

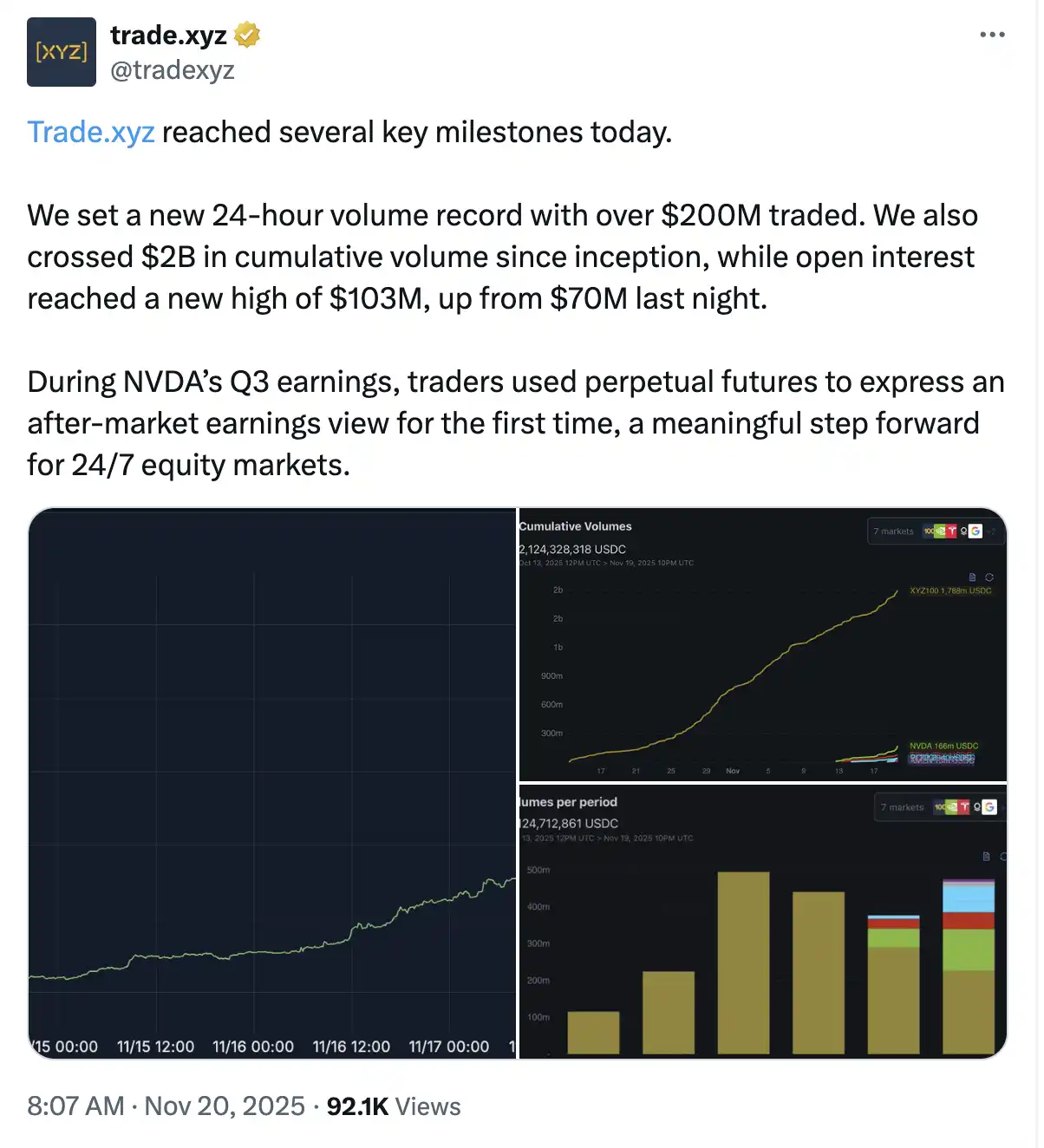

米国株式無期限契約のプロダクト・マーケット・フィット(PMF)は暫定的に検証されました。データによると、trade.xyzの累計取引量は20億ドルを超え、NVDAの決算発表期間中には1日あたり2億ドルという取引高の記録を樹立しました。

伝統的な金融市場の歴史を振り返ると、デリバティブ取引量はスポット市場の取引量をはるかに上回ることがよくあります。CME金先物は1日あたり2,700万オンスの取引量があり、これはSPDRゴールドETFの1日平均80万オンスの30倍以上です。金利デリバティブの名目OTC取引量は数兆ドルに達します。

デリバティブ市場はスポット市場と比較して、物理的な受け渡しを伴わず、資本効率が高く、レバレッジによって駆動されるより効率的な価格発見メカニズムを備えています。

永久契約はこれらの利点を極限まで引き出します。継続的な露出、極めて低いコスト、そして最大限の効率性を実現します。

ビットコインが弱気相場で苦戦する一方で、米国株は好調を維持しており、この対照的な動きは永久株式契約の可能性を強調している。

数多くの技術的、戦略的な課題に直面しているにもかかわらず、永久契約は米国株式市場を不可逆的な形で「食い尽くし」始めている。

参考文献:

https://oldcoinbad.com/p/non-arbitrage-conditions-for-perpetual

https://docs.trade.xyz/xyz-perps-specification/equity-perpetuals/single-name-equities

https://docs.trade.xyz/xyz-perps-specification/equity-perpetuals/xyz100-and-index-perpetuals

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia