IOSG:勝者なきゲーム、山寨コイン市場のブレークスルーはどのようにして起こるのか?

Original Title: "IOSG Weekly Brief | The Game with No Winner: How the Shitcoin Market Is Breaking the Game"

Original Author: Momir, IOSG Ventures

The shitcoin market has experienced its toughest period this year. To understand the reasons, we need to go back to decisions made several years ago. The 2021-2022 financing bubble has spawned a batch of well-funded projects that are now minting coins, leading to a fundamental issue: a massive supply hitting the market with little demand.

The problem is not just oversupply; even worse, the mechanism causing this issue has hardly changed to this day. Projects continue to mint coins regardless of whether the product has a market, treating coin minting as a rite of passage rather than a strategic choice. With venture funding drying up and primary market investments shrinking, many teams have seen minting coins as the only financing channel or a way to create exit opportunities for insiders.

This article will delve into the "Four-Loss Stalemate" that is unraveling the shitcoin market, examine why past repair mechanisms have failed, and propose possible rebalancing strategies.

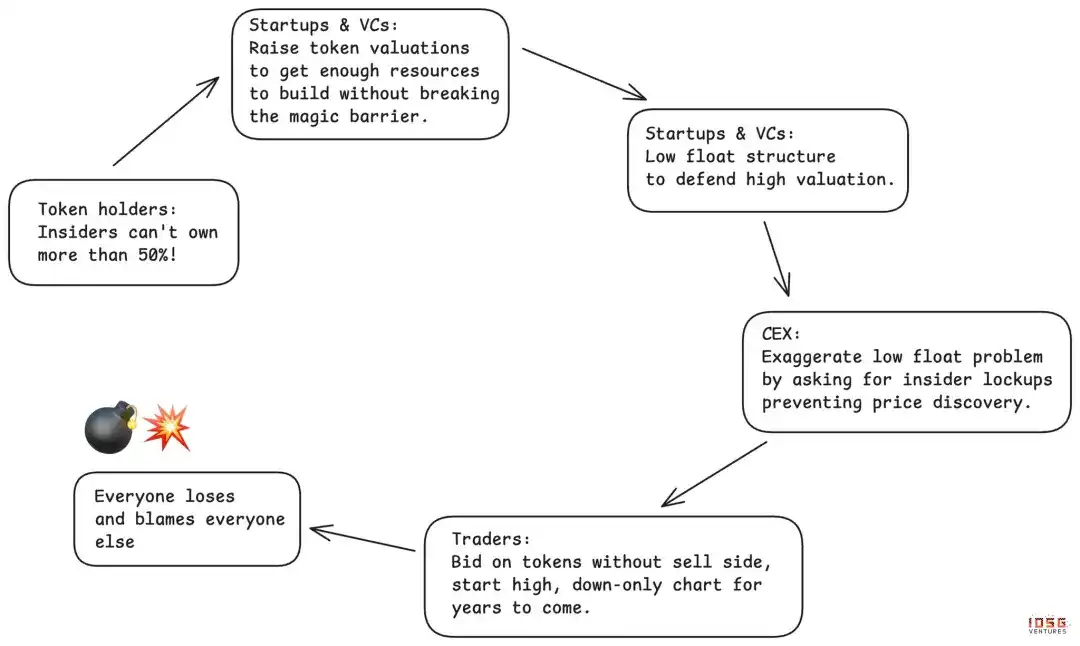

1. Low Circulation Stalemate: A Four-Loss Game

Over the past three years, the entire industry has relied on a severely flawed mechanism: low-circulation coin minting. When projects mint coins, the circulation is extremely low, often only single-digit percentages, artificially maintaining a high FDV (Fully Diluted Valuation). The logic seems reasonable: low supply leads to price stability.

However, low circulation will not remain low forever. As the supply is gradually released, the price will inevitably collapse. Early supporters end up as sacrificial lambs. Looking at the data, most tokens have performed poorly since their launch.

The most cunning part is that low circulation has created a situation where everyone feels like they are taking advantage but everyone is actually losing:

· Centralized exchanges thought that by requiring low circulation and strengthening control to protect retail investors, they would end up with community resentment and poor token price performance.

· Token holders thought that "low circulation" would prevent insiders from dumping their holdings, but they did not get effective price discovery. Instead, early supporters were backstabbed. When the market demanded that insiders hold no more than 50% of the tokens, the primary market valuation was pushed to a distorted level, forcing insiders to rely on the low-circulation strategy to maintain surface stability.

· Project teams thought that by manipulating low circulation, they could sustain a high valuation and reduce dilution. However, once this practice becomes a trend, it will destroy the industry's fundraising ability.

· ベンチャーキャピタルは、自身の保有分を低流通トークンの時価に基づいて評価し、資金調達を続けると考えていましたが、戦略上の欠陥が露呈した結果、中長期の資金調達経路は途絶しました。

完璧な四重苦の行列。誰もが自分が大きなゲームをしていると感じていますが、ゲーム自体がすべての参加者に不利です。

2. 市場の反応:ミームコインとメタDAO

市場は2回のブレークを試みましたが、両方の試みがトークンデザインの複雑さを露呈しました。

第1ラウンド:ミームコインの実験

ミームコインは、ベンチャーキャピタルの低流通発行に対する抵抗でした。スローガンはシンプルで魅力的でした:最初の日は100%流通で、ベンチャーキャピタルはなく、完全に公正でした。最終的には、小売業者はこのゲームで搾取されなくなりました。

しかし、現実ははるかに暗かったです。フィルタリングメカニズムがなくなると、市場は選別されていないトークンによって氾濫しました。孤立した匿名のトレーダーがベンチャーキャピタルチームに取って代わり、これは公正をもたらすどころか、98%以上の参加者が損失する環境を生み出しました。トークンは逃げるためのツールになり、保有者はローンチ後数分または数時間で完全に排水されました。

中央集権取引所はジレンマに直面しています。ミームコインに上場しなければ、ユーザーは直接オンチェーン取引に移動します。ミームコインに上場すれば、価格が暴落すれば責任を負わなければなりません。トークン保有者が最も大損する状況です。本当の勝者は、プロジェクトチームとPump.funのようなプラットフォームだけです。

第2ラウンド:メタDAOモデル

メタDAOは市場の2回目の重要な試みであり、ティータンタムは保有者を極度に保護する方向に振れました。

利点は次のとおりです:

· 保有者はコントロール権を得て、資金の配置がより魅力的になりました

· 内部関係者は、特定のKPIに達しないと資金を引き出すことができません

· 資本に締め付けが生じた環境で新しい資金調達方法が開拓されました

· 初期評価が比較的低く、参加がより公平になりました

しかし、メタDAOは度を過ぎており、新しい問題をもたらしました:

· 創設者は早すぎる段階で多くの統制権を失いました。これにより、「創設者のレモン市場」という状況が生まれました。つまり、力量があり選択肢のあるチームはこのモデルを避け、途方に暮れたチームだけが受け入れるという状況です。

トークンは非常に早い段階でローンチされ、大幅な価格変動がありますが、その選別メカニズムはベンチャーキャピタルサイクルよりも少ないです。

・ 無限発行メカニズムにより、一流の取引プラットフォームはほとんどリストアップ不可能です。MetaDAOや流動性の大部分を支配している中央集権型取引所は、根本的に合致しません。中央集権型取引所に上場できないと、トークンは流動性の枯渇した市場に閉じ込められます。

各イテレーションは常に特定の側面を解決しようとしますが、市場が自己調整できることも証明されています。しかし、私たちはすべての主要利害関係者の利益を考慮したバランスの取れた解決策を見つけており、それは取引所、ホルダー、プロジェクトチーム、資本家を含みます。

進化はまだ続いており、持続可能なモデルが確立されるまで、このバランスは実現しません。このバランスはすべての人が納得するものではなく、有害な慣行と合理的な権益の間に明確な境界線を引くものです。

3. バランスの取れた解決策はどのようなものであるべきか

中央集権型取引所

トークンホルダー

プロジェクトチーム

求められる権限: 戦略的意思決定、大胆な賭け、日常的業務遂行能力、全てを DAO の承認に提出する必要はありません。結果に責任を持つ場合、執行権限を持つ必要があります。

ベンチャーキャピタル

すべきこと: 合理性に関わらず、すべての投資先プロジェクトにトークンを発行させること。すべての暗号会社がトークンを必要とするわけではありません。保有を示すために無理やりトークンを発行し、或いは退出機会を作ることは、市場に低品質なプロジェクトを氾濫させてしまいました。ベンチャーキャピタルはより厳格であるべきで、どの企業が本当にトークンモデルに適しているかを客観的に判断すべきです。

求められる権限: 極端なリスクを負い、早期の暗号化プロジェクトへの投資家は、対応するリターンを受けるべきです。高リスク資本はリターンも高いはずです。それは適切な株式比率、貢献とリスクを反映したフェアなリリースプラン、そして成功した投資家が悪者扱いされない権利を意味します。

バランスの道を見つけたとしても、タイミングが非常に重要です。短期の見通しは依然として厳しいです。

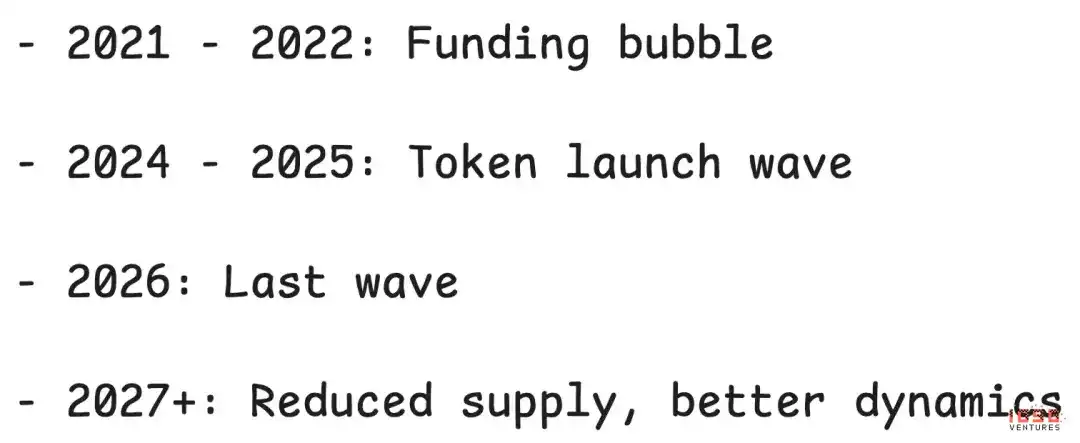

4. 次の 12 ヶ月: 最後のサプライ ショック

次の 12 ヶ月は、前回のベンチャーキャピタルブームサイクルの過剰供給の最後の波となる可能性が高いです。

この消化期を乗り切ると、状況は改善されるはずです:

· 2026 年末までに、前ラウンドのプロジェクトはトークンを全て発行し終えるか、破綻します

· 費用対効果は依然として高いままであり、新規プロジェクトは制限されています。トークンを発行するのを待っているベンチャーキャピタルプロジェクトの供給は明らかに減少しています

· 一次市場の評価は理性的に戻り、低流通性が高い評価を支える圧力が和らいでいます

3年前の意思決定が今日の市場を形作りました。今日の意思決定は2〜3年後の市場の方向を定めます。

しかし、サプライサイクルの外側では、トークンモデル全体がより深刻な脅威に直面しています。

5. 存立の危機: レモンマーケット

最大の長期的な脅威は、シットコインが「レモンマーケット」となることです - 品質の高い参加者が排除され、行くあてのない者だけがやってくる市場のことです。

可能性のある進化の経路:

· 失敗したプロジェクトは、市場適合性が全くない製品であっても流動性を得るためにトークンを引き続き発行するか、または生き延びようとします。プロジェクトがトークンを発行することが期待されている限り、成功かどうかに関わらず、失敗したプロジェクトは市場に引き続き流入します。

· 成功プロジェクトが窮地を見て撤退を選択する状況に直面しました。優れたチームがトークン全体のパフォーマンスが持続的に低い状況を目にすると、従来の株式構造に切り替える可能性があります。成功する株式会社になれるのであれば、なぜトークン市場の痛みに耐えなければならないのでしょうか?多くのプロジェクトには、説得力のあるトークン発行理由が全くなく、ほとんどのアプリケーション層プロジェクトにとって、トークンは必須事項からオプション事項に変わっています。

このトレンドが続けば、トークン市場は選択肢のない失敗プロジェクトに支配されることになります - 誰も欲しがらない「レモン」。

リスクは高いですが、私は依然として楽観を持っています。

6. トークンがまだ勝てる理由

課題は山積みですが、最悪のレモン市場が現実のものになることはないと信じています。トークンが提供するユニークなゲーム理論のメカニズムは、株式構造では基本的に実現不可能です。

所有権の配分を通じた成長の加速。トークンは、従来の株式が実現できない精緻な分配戦略と成長のフライホイールを実現できます。Ethena は、トークン駆動のメカニズムによってユーザーの成長を迅速に推進し、持続可能なプロトコル経済モデルを構築しました。これこそが最高の証拠です。

堀を持つ情熱的なコミュニティを作り出します。うまくいけば、トークンは本当に具体的な利益を持つコミュニティを築くことができます - 参加者が高い粘着性と忠誠心を持つエコシステムの支持者になります。Hyperliquid はその例です:彼らのトレーダーコミュニティは、深く関与する者となり、トークンがないと実現不可能なネットワーク効果と忠誠度を生み出しました。

トークンは成長が株式モデルよりもはるかに速く、ゲーム理論の設計に大きな余地を開けつつ、うまくいけば膨大な機会を開拓することができます。これらのメカニズムが本当に機能し始めると、確かに画期的です。

7. 自己修正の兆候

困難が山積みですが、市場は調整の兆候を示しています:

一流取引プラットフォームが非常に厳格になっています。トークン発行と上場の要件が大幅に強化されています。取引プラットフォームは品質管理を強化し、新しいトークンの上場前の評価がさらに厳格になっています。

投資家保護メカニズムが進化しています。MetaDAOの革新、DAOが知的財産権を所有すること(UniswapやAaveのガバナンス論争を参照)など、他のガバナンスの革新は、コミュニティがより良い構造を積極的に模索していることを示しています。

市場は学んでいます。緩慢で苦痛なものですが、確かに学んでいます。

サイクルの位置を認識する

暗号市場は非常にサイクリカルであり、現在私たちは谷底にいます。私たちは2021年から2022年のベンチャーキャピタルのブルラン市場、ハイプサイクル、過剰投資、およびずれた構造がもたらした悪影響を消化しています。

しかし、周期は常に変わります。2年後、2021-2022年に完全に消化されると、新しいトークンの供給が資金制限のために減少し、より良い基準が試行されると、市場の状況は大幅に改善されるはずです。

重要な問題は、成功したプロジェクトがトークンモデルに戻るか、永続的に株式構造に移行するかどうかです。答えは、業界が利益調整とプロジェクトの選別の問題を解決できるかどうかにかかっています。

8. Disruption Roadmap

シットコイン市場は分かれ道に立っています。取引所、トークン保有者、プロジェクトチーム、ベンチャーキャピタリストの全員が敗北している四重困難な局面が持続不可能な市場状況を生み出しましたが、これが行き詰まりではありません。

今後12か月は苦しいものになるでしょうが、2021-2022年に供給される最後の波が訪れます。しかしこの消化期が過ぎると、以下の3つの要素が復興を促進する可能性があります:より良い標準の形成、全員が受け入れられる利益調整メカニズム、および選択的なトークン発行-真の付加価値がある場合にのみ発行される。

答えは今日の選択にかかっています。3年後に2026年を振り返ると、2021-2022年を振り返る今日と同様に、私たちは何を構築しているのでしょうか?

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia