量化分析は市場を予測する一方で、空想家はなぜ韭菜になるのでしょうか?

原文のタイトル:予測市場における財の移転のミクロ構造

原著者:Jonathan Becker

原訳者:SpecialistXBT,BlockBeats

Editor’s Note: The author meticulously analyzes how retail traders’ irrational preference between “longshot outcomes” and “sure-shot outcomes” has led to the creation of an “Optimism Tax.” This is not only a hardcore analysis of market microstructure but also a guide to pitfalls that every prediction market participant should be wary of.

The following is the original content:

A slot machine on the Las Vegas Strip, returning approximately 93 cents for every dollar wagered. This is widely considered one of the worst odds games in gambling. However, on the CFTC-regulated prediction market Kalshi, traders bet large sums of money on “longshot” contracts with historical returns as low as 43 cents per dollar. Tens of thousands of participants willingly accept an expectation significantly lower than that of a casino slot machine, just to bet on their beliefs.

The Efficient Market Hypothesis posits that asset prices should perfectly aggregate all available information. In theory, prediction markets provide the purest test of this theory. Unlike stocks, the intrinsic value in prediction markets is unambiguous: a contract either pays out $1 or it doesn’t. A price of 5 cents should precisely imply a 5% probability.

To test this efficiency, we analyzed 72.1 million trades covering a $18.26 billion trading volume. Our findings suggest that the accuracy of the crowd relies less on rational actors and more on a mechanism of “harvesting errors.” We observed a systematic wealth transfer: impulsive “takers” pay a structural premium for a certain “YES” outcome, while “makers” capture an “Optimism Tax” just by selling contracts into this bias-driven flow of funds. This effect is most pronounced in highly participatory categories like sports and entertainment, while in low-engagement categories like finance, the market approaches near-perfect efficiency.

Contribution of This Paper

This paper makes three contributions.

First, it confirms the presence of a “high-risk bet bias” on Kalshi and quantifies its magnitude at different price levels.

第二に、それは市場の役割に基づいて収益を分解し、非対称なオーダーフローによって駆動される、取引の実行者からオーダープレーヤーへの持続的な富の移転を明らかにしました。

第三に、それは「YES/NOアシンメトリー」を特定しました。すなわち、取引の実行者はハイリスクの賭け(低確率の価格)で肯定的な賭けを不釣り合いに好み、それによって彼らの損失がさらに悪化しました。

予測市場とKalshi

予測市場は、参加者が現実世界の結果に対する2元契約を取引する取引所です。これらの契約は1ドルまたは0ドルで決済され、価格は1から99セントの範囲であり、確率の代理指標として機能します。株式市場とは異なり、予測市場は厳密にゼロサムゲームです:1ドルの利益は厳密に1ドルの損失に対応します。

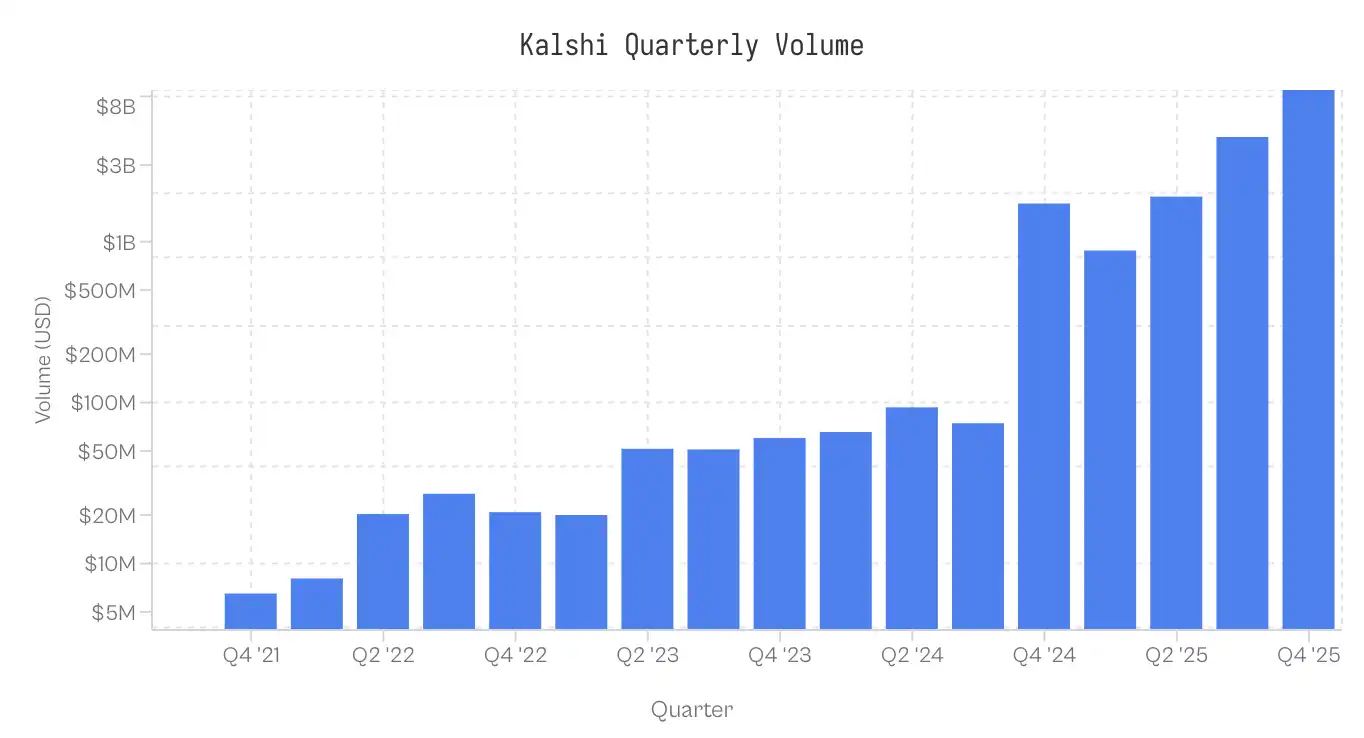

Kalshiは2021年に立ち上げられ、CFTCの規制を受けた米国初の予測市場です。このプラットフォームは当初、経済と天候データに特化しており、2024年までマイナーな立場にありました。CFTCとの法的戦いに勝利し、上場政治契約を獲得した後、2024年の選挙サイクルが爆発的な成長を引き起こしました。2025年に導入されたスポーツ市場が現在の取引活動をリードしています。さまざまなカテゴリの取引量分布は非常に不均衡であり、スポーツが名目取引量の72%を占めており、次いで政治(13%)、暗号通貨(5%)が続きます。

Note: Data collected as of November 25, 2025, 5:00 PM ET; Q4 2025 data is incomplete

データと手法

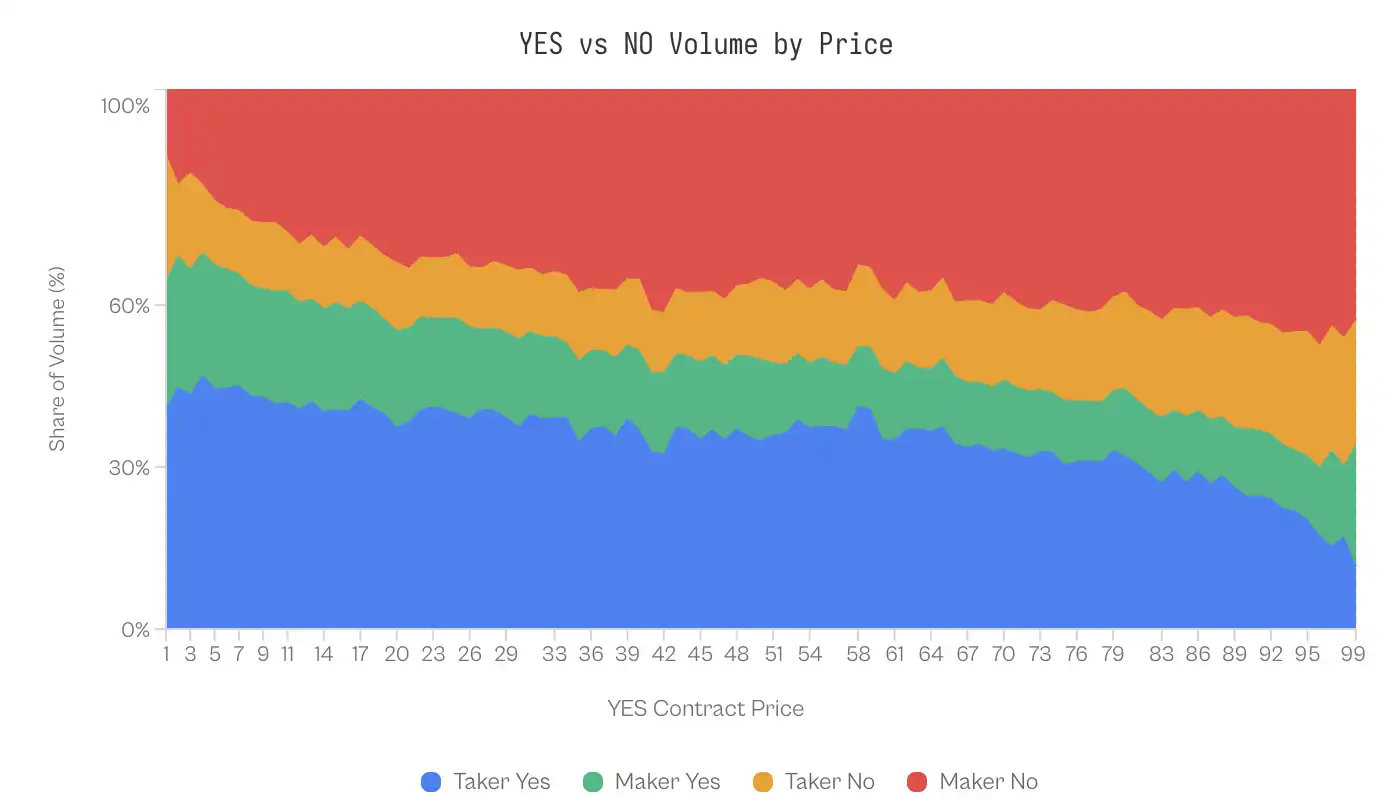

データセットには768万のマーケットと7210万件の取引が含まれています。各取引は、約定価格(1-99セント)、取引実行者(yes/no)、契約数量、およびタイムスタンプを記録しています。

ロール分配: 各取引は流動性提供者(取引実行者)を識別しています。オーダープレーヤーは逆のポジションを取ります。taker_side = yesであり価格が10セントの場合、取引実行者は10セントでYESを売買しており、オーダープレーヤーは90セントでNOを売買しています。

原価基準(Cb): YES契約とNO契約の非対称性を比較するために、すべての取引をリスクキャピタルで標準化しています。標準的なYES取引(5セント)の場合、Cb=5です。標準的なNO取引(5セント)の場合、Cb=5です。別段の記載がない限り、本文で言及される「価格」はこの原価基準を指します。

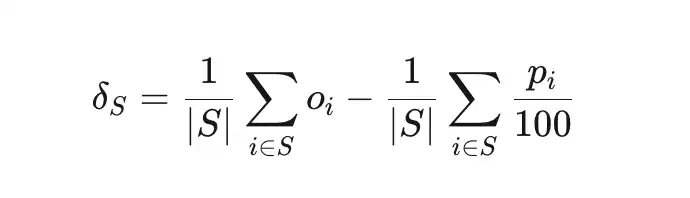

価格誤差(δS) は、取引セット S の実際の勝率と暗黙の確率の間の逸脱度を測定します。

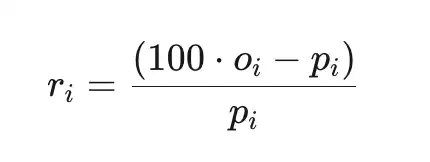

総超過リターン(ri) は、コストに対するリターン(手数料を含まず)であり、ここで、pi は米ドル価格であり、oi∈{0,1} は結果です。

サンプル

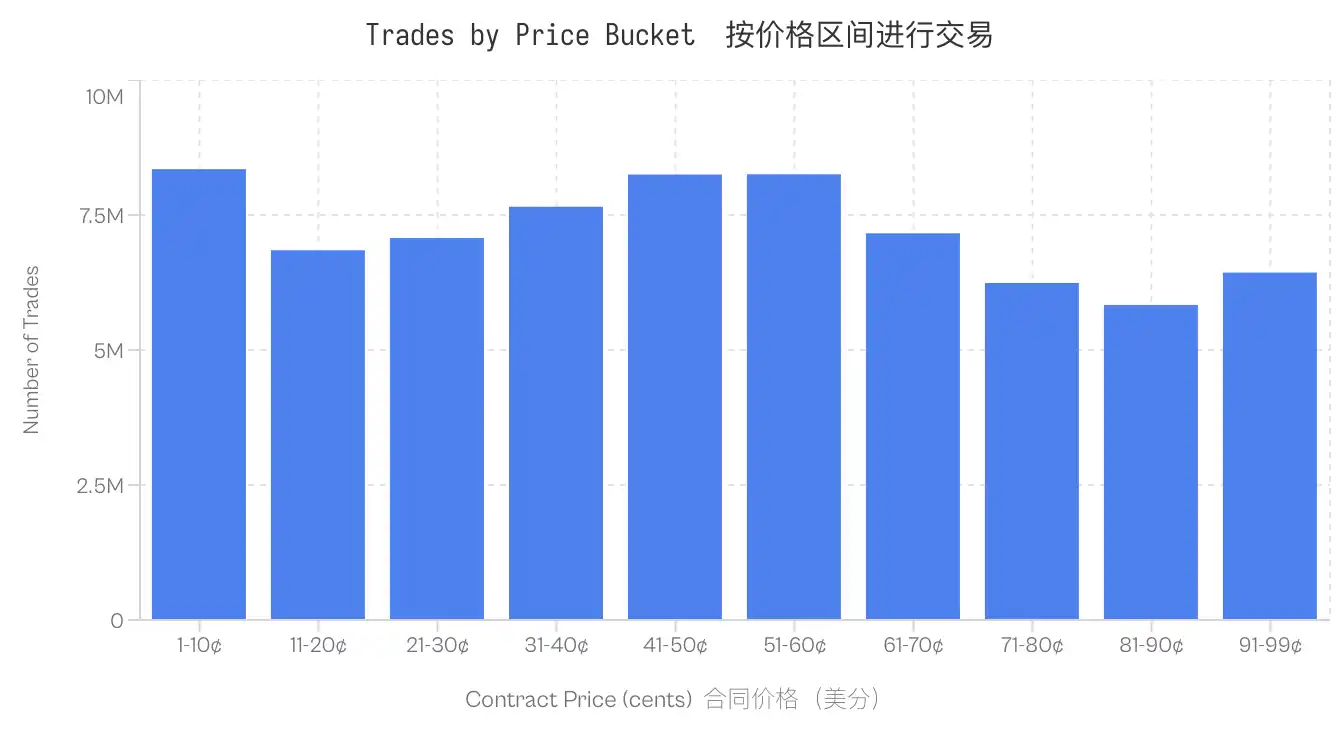

計算は、決済済みのマーケットに基づいて行われます。無効となった、廃止された、またはまだオープン状態のマーケットは除外されます。さらに、取引高が 100米ドル未満のマーケット取引も除外されます。このデータセットは、すべての価格レベルでロバストに保たれており、たとえ最も取引の少ない区間(81-90米ドル)でも580 万件の取引が含まれています。

Kalshi におけるロングショットバイアス

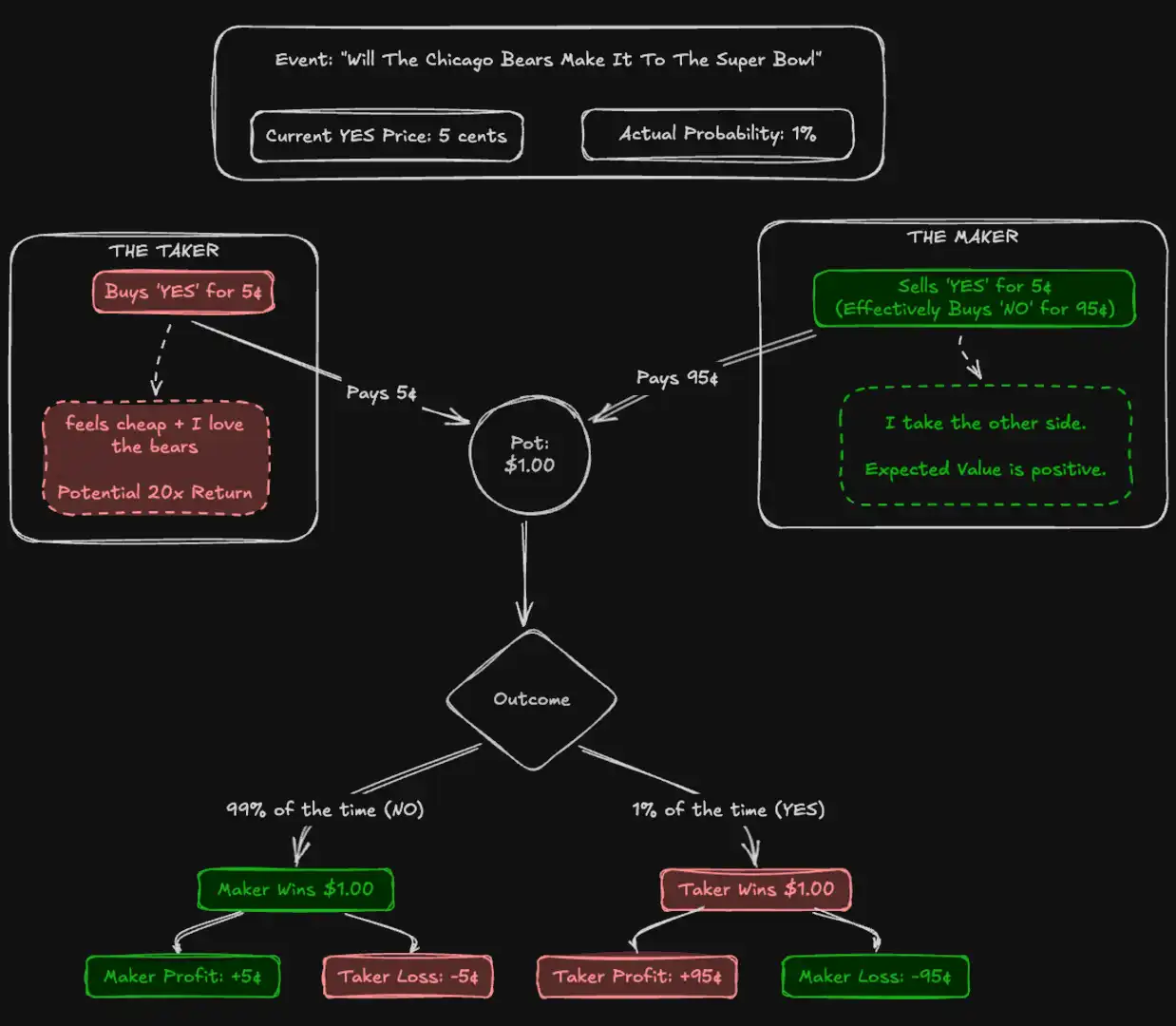

ロングショットバイアスは、最初に Griffith(1949)によって競馬で記録され、後に Thaler&Ziemba(1988)によって賭け市場の分析で形式化されました。これは、低確率の結果に高い価格を支払う傾向がある賭け手の現象を記述しています。効率的な市場では、価格がp米ドルの契約の勝率は約p%でなければなりません。ロングショットバイアスが存在する市場では、低価格の契約の勝率はその暗示された確率よりも低く、高価格の契約の勝率は暗黙の確率よりも高いです。

Kalshiのデータは、このパターンを確認しています。5米ドルの取引価格の契約はわずか4.18%の勝率であり、つまり-16.36%の価格誤差を意味します。逆に、95米ドルの契約は95.83%の勝率です。このパターンは一貫しています:20米ドル未満のすべての価格の契約のパフォーマンスは、オッズよりも低く、80米ドルを超える契約はオッズよりも優れています。

Note: このバイアスが存在するにもかかわらず、校正曲線は予測市場が実際に非常に効果的で正確であることを示しており、末端部分(非常に低価格または非常に高価格)を除いて、暗黙の確率と実際の確率が密接に一致していることが、予測市場が良好にキャリブレーションされた価格発見メカニズムであることを確認しています。

ロングショットバイアスの存在は、ゼロサムゲーム市場特有の問題を引き起こしました:いくつかのトレーダーが系統的に高い価格を支払う場合、残りの価値は誰が取得するのでしょうか?

メーカーとテイカーの資産移動

役割別リターン 市場のミクロ構造は参加者とオーダーブックのインタラクションに基づいて、2つの人々のグループに定義される。メーカー(Maker)はリミットオーダーをオーダーブックに残すことで流動性を提供します。テイカー(Taker)は既存のオーダーと取引することにより流動性を消費します。役割別リターンの総合は明らかな非対称性を明らかにしました:

この不均衡は最も尾部で顕著です。1セントの契約に対して、テイカーの勝率はわずか0.43%です(暗黙の確率が1%の場合)、対応する誤差は-57%です。同じ契約のメーカーの勝率は1.57%で、誤差は+57%です。 50セントの価格で、誤差は圧縮されます。テイカーは-2.65%を示し、メーカーは+2.66%を示します。 99の価格レベルのうち80では、テイカーは負の超過リターンを示し、同じ80のレベルでメーカーは正のリターンを示します。

市場全体のミスアライメントは特定のグループに集中しています:テイカーが損失を被り、メーカーが収益を得ています。

これは単なるスプレッド補償ですか?

明らかな異議は、メーカーがスプレッドを稼ぐことは流動性を提供する代償としてであるというものです。彼らのポジティブなリターンは、おそらくスプレッド収益を反映しているだけであり、バイアスのある資金フローを利用していないかもしれません。

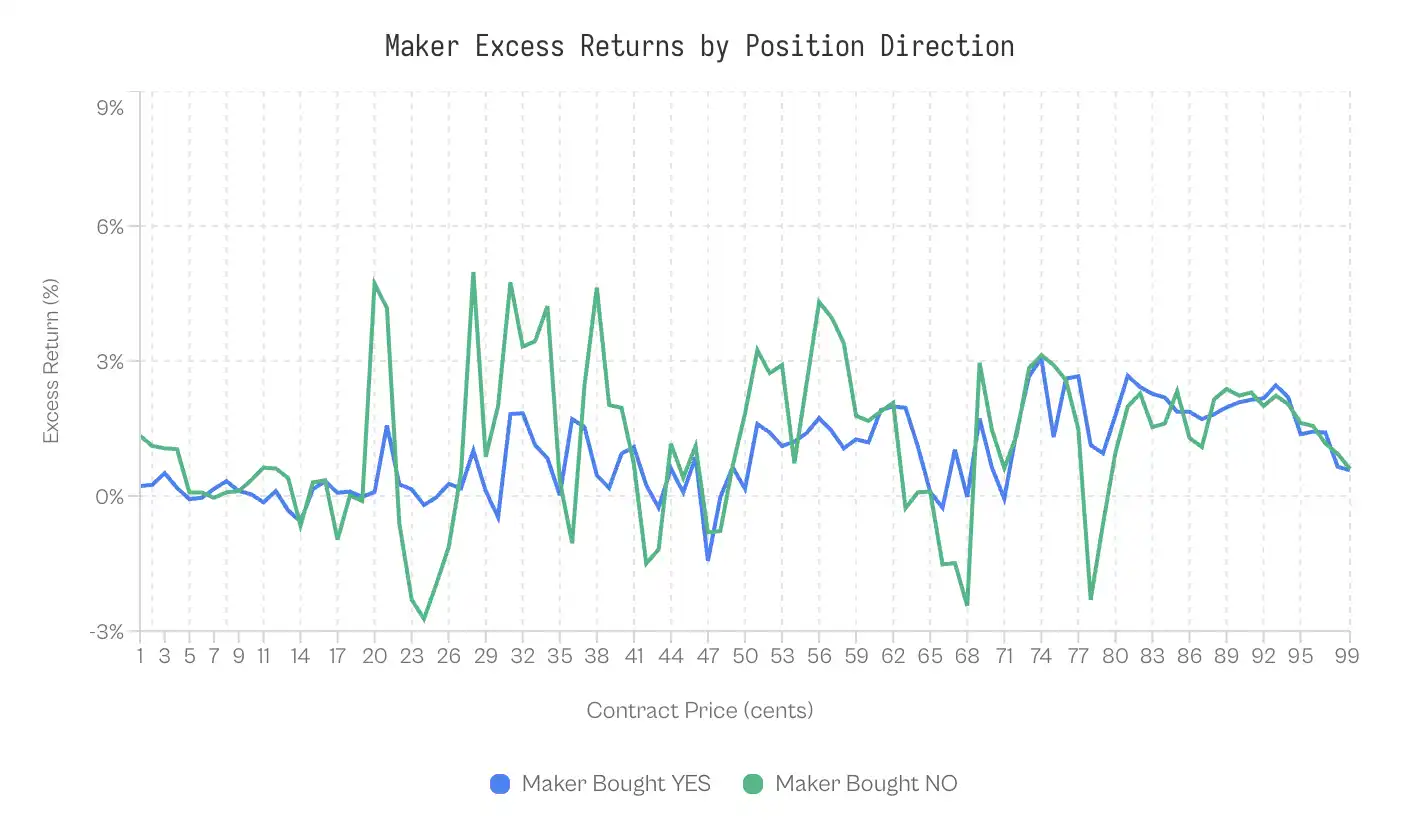

見かけ上は合理的ですが、2つの観察結果は状況がそうではないことを示しています。まず、メーカーのリターンは、彼らが取る方向に依存します。利益が純粋にスプレッドに基づいている場合、メーカーがYESを購入するかNOを購入するかは無関係です。

この点をテストするために、保有方向ごとにメーカーのパフォーマンスを分解しました:

NOを購入するメーカーは、YESを購入するメーカーよりも59%の時間で優れたパフォーマンスを示しました。

YESを購入するメーカーの加重超過リターンは+0.77%であり、NOを購入するメーカーの超過リターンは+1.25%です。 2つの差は0.47パーセントポイントです。 この効果はごくわずかですが(Cohenのd = 0.02-0.03)、安定性を持っています。

少なくとも、これはスプレッド捕捉だけが理由でないことを示しています。

各市場カテゴリー間の違い

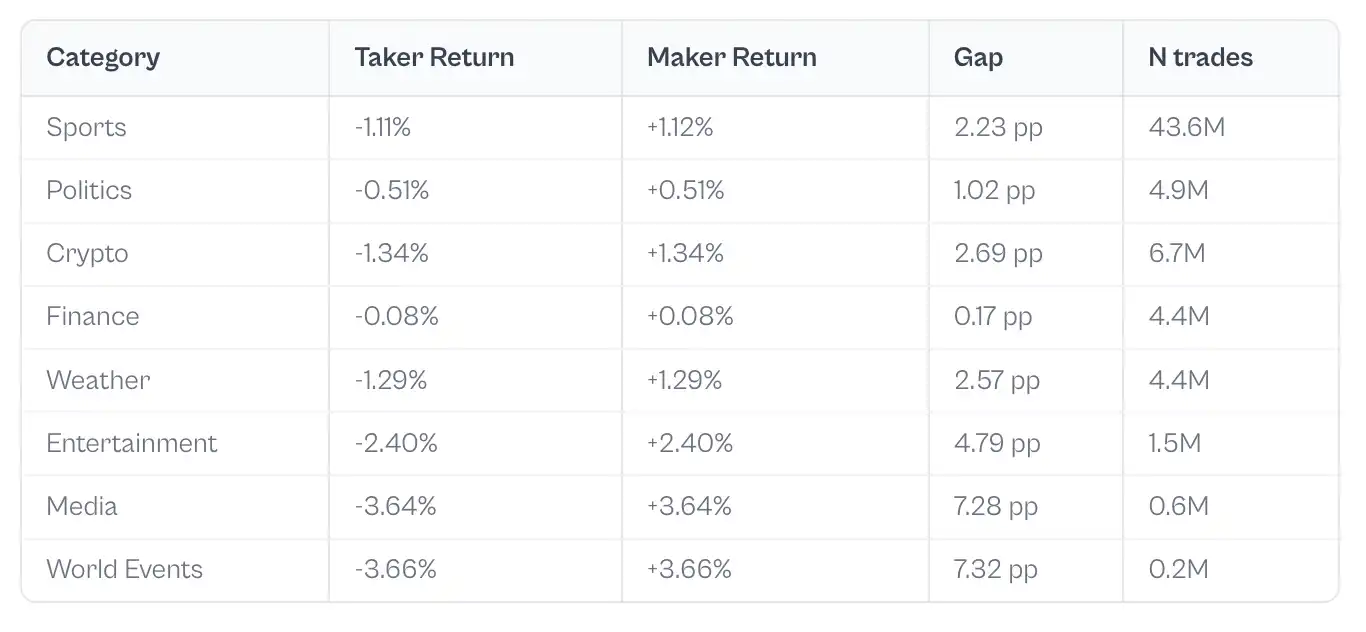

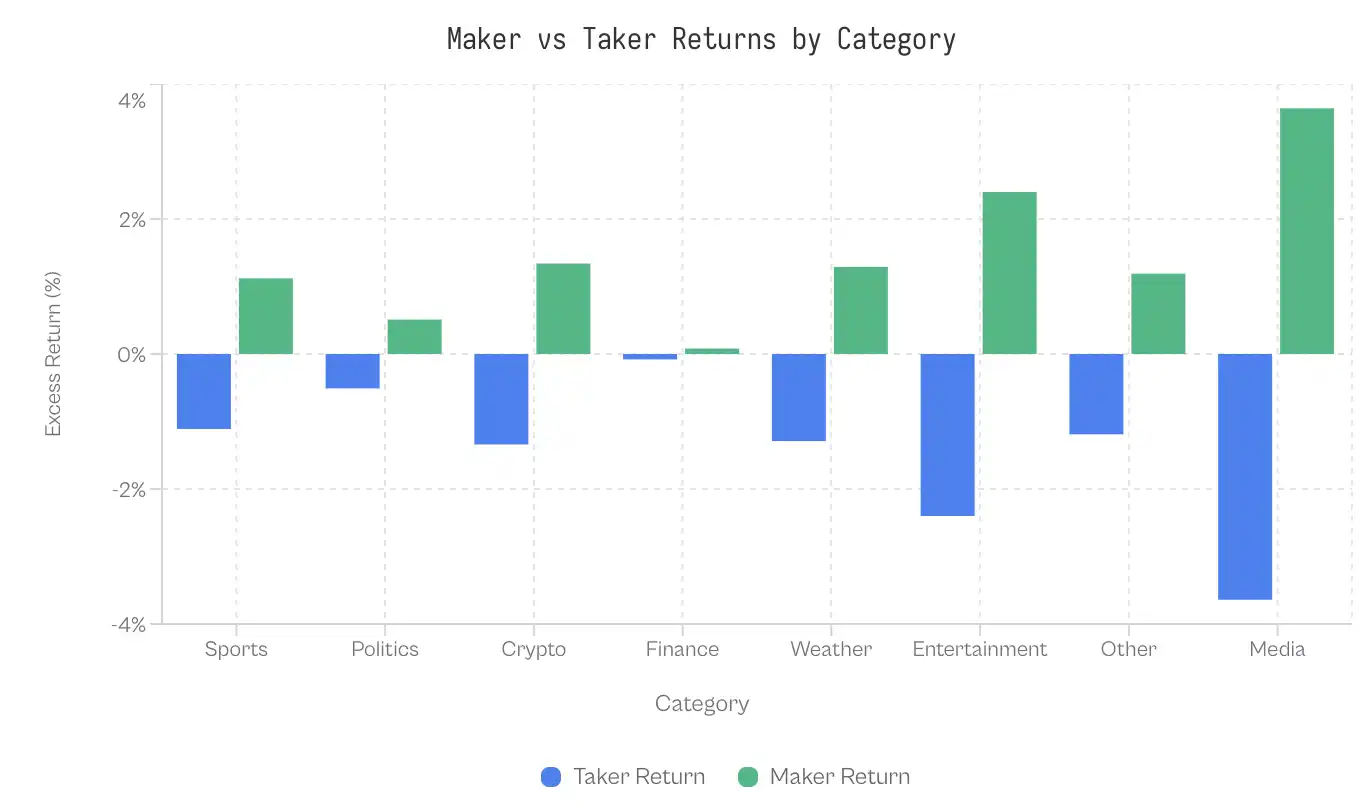

市況を理解していない非合理な需要が歪みをもたらした場合、より未熟な参加者を引き付けるカテゴリは、さらに大きな差を示すはずです。データは驚くべきもので、金融カテゴリはわずか0.17%の差を示しており、市場は非常に効率的です。

一方、世界の出来事とメディアによる差は7%を超えています。スポーツは取引量が最も多いカテゴリとして、2.23%の適度な差を示しています。610億ドルの寄付注文量を考慮すると、この適度な差でも巨額の富の移転が生じています。

なぜ金融カテゴリがそうも効率的なのでしょうか? その可能性としては、参加者の選定があります。金融問題に関心を持つのは、自分たちのお気に入りチームに賭けるファンではなく、確率と期待値を考えるトレーダーです。 問題自体が非常につまらないものであるため(たとえば「S&P指数は6000ポイントを超えるか?」)、感情的な賭けを排除しています。

TakerおよびMakerの進化

MakerとTakerの差は市場に固有の特性ではありません。それはプラットフォームの発展とともに現れました。Kalshiの初期には、パターンが逆でした:Takerはプラスの超過収益を得て、Makerは損失を被りました。

リリースから2023年までの間、Takerのリターンは平均で+2.0%であり、Makerのリターンは-2.0%でした。成熟した取引相手がいない状態では、Takerが勝ちました。アマチュアのMakerは初期段階を定義し、敗者となりました。

この状況は2024年第2四半期に逆転し、2024年の総選挙後に差が急速に拡大しました。

転機は2つのイベントに重なりました:Kalshiは2024年10月にCFTCを打ち負かし、政治契約のライセンスを取得し、その後2024年の選挙サイクルが続きました。取引量は2024年第3四半期の3,000万ドルから第4四半期の82億ドルに急増しました。新しい資金は成熟したメーカーメーカーを引き付け、それに伴い、Takerフローから価値を抽出していきました。

選挙前、平均差は-2.9 pp(Taker勝利)でした。選挙後、それは+2.5 pp(Maker勝利)に転じました。

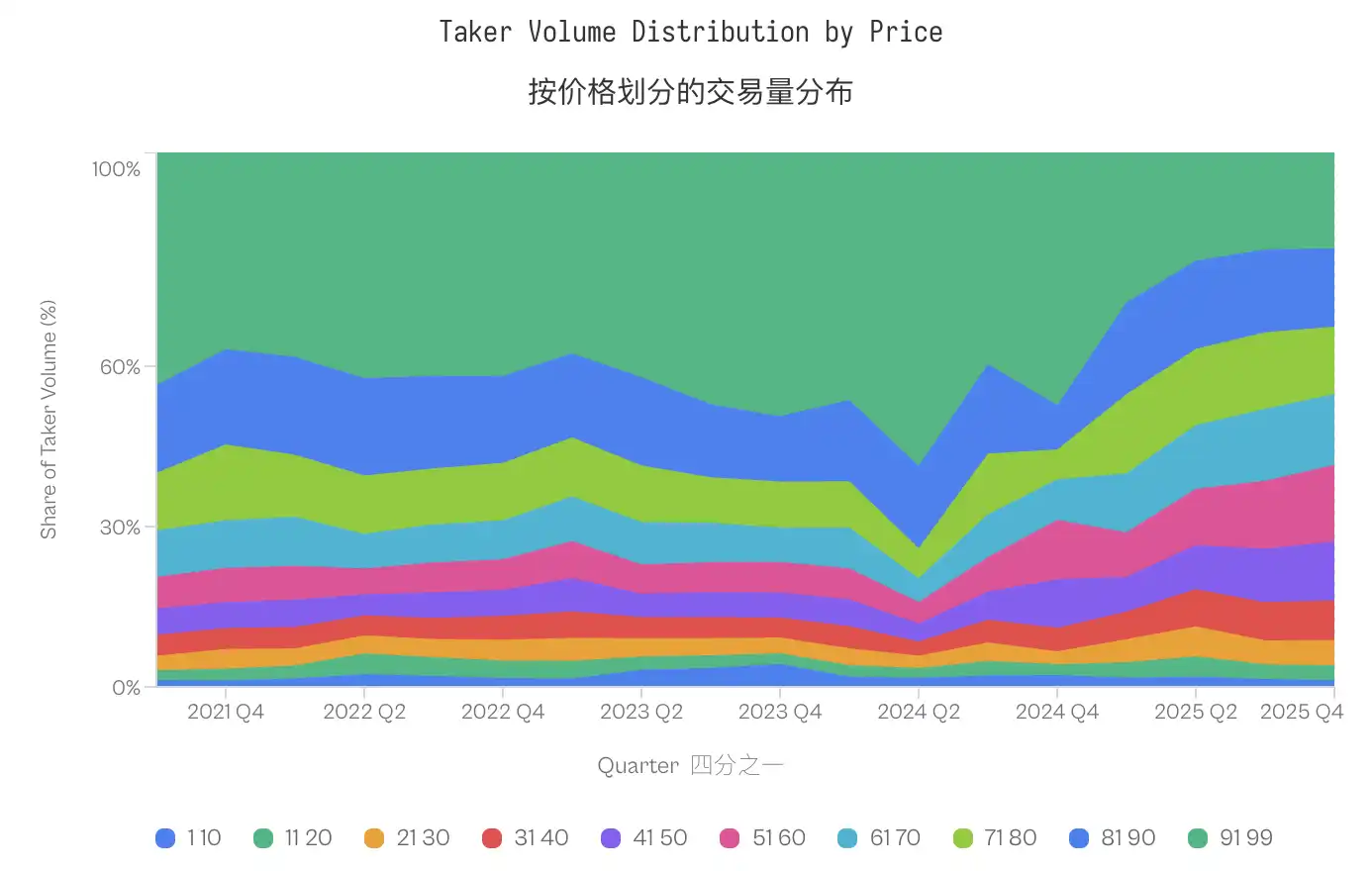

低確率契約(1-20セント)の取引量の割合は基本的に変わらず、選挙前は4.8%、選挙後は4.6%でした。しかし、分布は実際には中間価格帯にシフトしており、2021-2023年の40-50%から2025年の20%未満に減少しています。一方、中価格帯(31-70セント)は大幅に増加しました。

単身者の行動はより過激にはならなかった(低確率の契約のシェアはわずかに減少しただけである)、しかし、彼らの損失は増加した。

この進化は全体の結果を再構築しました。取引者から流動性提供者への富の移行は、市場のミクロ構造を予測する固有の特性ではありません; 成熟した流動性提供者が必要であり、成熟した流動性提供者は彼らの関与の合理性を証明するために十分な取引量が必要です。

取引量が低い初期段階では、流動性提供者はおそらく経験不足の個人であり、彼らは状況を比較的よく理解している取引者に負けました。

取引量の急増は、プロの流動性提供者を引き寄せ、彼らは取引者の資金フローからあらゆる価格ポイントで価値を得ることができました。

YES/NO 非対称性

注文者-吸収者の分解は損失を受け止める側を決定しましたが、操作方法についての疑問を残しました。なぜ吸収者側のフローの価格設定は常に誤っているのでしょうか? 答えは、注文者が優れた予測力を持っているからではなく、吸収者が確実な結果に高価な好みを示しているからです。

同等価格下の非対称性

標準の効率モデルは、同じ価格で、異なる契約タイプの価格設定のバイアスが対称的であるべきだと示唆しています。理論上、1セントの「はい」契約と1セントの「いいえ」契約は、類似の期待収益を反映すべきです。

しかし、データはこの考えを否定しました。1セントの価格で、「はい」の過去の期待収益率は-41%でした; YES 購入者の期待損失は元本のほぼ半分です。逆に、同じく1セントの「いいえ」契約の過去の期待収益率は+23%でした。これら2つの見かけ上同じ確率推定値の間の差は64パーセントポイントに達します。

いいえ契約の利点は続く。99の価格水準で、NO契約は69の価格水準でYES契約よりも優れたパフォーマンスを示し、その優位性は主に市場の極端な価格に集中しています。NO契約は1セントから10セントおよび91セントから99セントの各価格の増分でより高い収益を上げることができます。

市場がゼロサムゲームであるにもかかわらず、「はい」の購入者の米ドル加重リターンは-1.02%であり、「いいえ」の購入者の米ドル加重リターンは+0.83%であり、その差は1.85パーセントポイントであり、その要因は「はい」の過度な価格設定によるものです。

吸収者の確実性ベット志向

YES契約の低いパフォーマンスは、取引者の行動に関連している可能性があります。取引データの分析から、注文フロー内の構造的な不均衡が明らかになりました。

1-10セントの範囲で(YESはアウトカムがまれであることを示します)、テイカーがYES取引量の41-47%を占めます。一方、プロバイダーはわずか20-24%です。この不均衡は確率曲線の反対端で反転します。契約取引価格が99セントのとき(つまりNOが1セントのアウトカム)、プロバイダーは積極的にNO契約を購入します(取引量の43%を占める)、一方、テイカーは23%のみです。

誰かがこの不均衡を利用している市場メーカーが、より正確な方向性予測能力を活かして利益を得ているだろうと仮定するかもしれません。つまり、彼らはいつNOを購入すべきかを知っているということです。しかし、この仮定は証拠で支持されていません。

市場メーカーのパフォーマンスをポジション別に分解すると、収益はほぼ同じです。統計的に有意な差異は、極端なテール(1-10セントおよび91-99セント)でのみ現れ、そしてそれらのテールでも効果量は非常に微小です(Cohen's d = 0.02-0.03)。

この対称性は重要です:市場メーカーは、方向を予測して利益を得ているのではなく、双方向に適用可能なメカニズムを介して利益を得ています。

ディスカッション

7210万取引に及ぶKalshiプラットフォームの分析により、独自の市場ミクロ構造が明らかになりました。富は系統的に、流動性提供者から流動性受入者へ移行しています。この現象は特定の行動バイアスによって駆動され、市場の成熟度に調整され、高度な感情投資を引き起こすカテゴリーに集中しています。

利益者の利益抽出メカニズム

ゼロサムゲームの市場では、利益者は情報優位性(予測)によるのか、構造的優位性(メーキング)によるのかで勝利しますか?

データは強く後者を支持しています。

ポジション別に市場メーカーの利益を分解すると、パフォーマンスの差異は微小です:「YES」を買うメーカーは+0.77%の超過リターンを得る一方、「NO」を買うメーカーは+1.25%の超過リターンを得ます(Cohen's d ≈ 0.02)。

この統計的対称性は、市場メーカーが有意な勝者の予測能力を持っていないことを示しています。逆に、彼らは構造的アービトラージを通じて利益を得ています:リスクを取ることを好む「テイカー」のグループに流動性を提供します。

この抽出メカニズムは「楽観税」に依存しています。

低確率の「YES」のパフォーマンスは低いですが、取引者は依然として低確率の価格で「YES」契約を買っており、おおよそその価格帯の合計取引量の半分を占めています。

したがって、流動性プロバイダーは将来を予測する必要はありません。彼らは単に楽観的感情の取引相手として機能すればよいのです。これは、Reichenbach とWalther(2025)の Polymarket、および Whelan(2025)の Betfair に関する研究結果と一致しており、予測市場において、流動性プロバイダーは予測を行うのではなく、このバイアスに適応する取引フローを提供するということを示しています。

専門化された流動性

2021年から2023年の間、ロングショット・バイアスが存在していたにもかかわらず、メーカー注文者は依然として正のリターンを得ることができました。このトレンドの逆転は、2024年10月に Kalshi が訴訟に勝利した後、取引量が急増したこととまさに一致しています。

2024年末に観察された富の移動は、市場の深さの関数です。プラットフォーム初期では、低流動性が成熟したアルゴリズムメーカーの参入を妨げました。2024年の選挙後、大規模な取引が専門の流動性プロバイダーの参入を促し、彼らは価格差をシステマティックに捉え、バイアスのある資金流を利用できるようになりました。

市場間の違い

異なるカテゴリのメーカー注文とロングショット注文の差は、参加者の選別が市場の効率をどのように形作っているかを明らかにします。

• 金融(0.17 pp):対照群として、予測市場が効率的に近づくことができることを証明しています。 「S&P 500指数は6000ポイント以上で終了しますか?」などの問題は、確率と期待値の考え方で参加する可能性が高く、おそらくオプション取引者やマクロ経済データのフォロワーである参加者を惹き付けます。情報を持った参加者の閾値は非常に高く、一般の賭け手には優位性がなく、それに気付いている可能性が高いため、撤退することを選択するでしょう。

• 政治(1.02 pp):強い感情要因が関与しているにも関わらず、その予測効率には一定の欠如があります。 政治的賭け手は世論調査に注目し、選挙サイクルを通じて常に自己の判断を調整してきました。 これは金融部門よりも差が大きく、エンタメ部門よりはるかに小さいですが、政治参加者が感情色が強いにもかかわらず、確率推論能力が完全に弱まるわけではないことを示しています。

• スポーツ(2.23 pp):予測市場内で最も割合が高いカテゴリーです。 差はそれほど大きくありませんが、このカテゴリーが全取引高の72%を占めることを考えると、この差は非常に重要です。 スポーツ賭け手は、ホームチームへの忠誠心、最近の出来事の影響、およびスタープレーヤーへの感情的愛着など、いくつかの根拠のある嗜好を示しています。 サポートするチームが優勝することは期待リターンの計算ではなく、希望を購入していることを示しています。

• 暗号通貨(2.69 pp):惹き付けられている参加者は、小売りの「価格上昇」心理の影響を受けており、この一群はミームトレーダーやNFTスペキュレーターと重なっています。 「ビットコインは10万ドルに達するか?」のような問題は、概率の推定ではなく、ナラティブに基づいた賭けをする傾向があります。

• 娯楽、メディア、そして世界の出来事(4.79–7.32 ページ):これらの領域には最も大きな認知のずれがあり、共通点が1つあります。それは、人々が自らの専門知識に対する認識の敷居が非常に低いことです。セレブゴシップに興味を持つ人は、自分が授賞式の結果を予測する資格があると考えます。ニュースの見出しを読む人は、自分が地政学を理解していると考えます。これにより、参加者のグループは、知識レベルと判断力を混同します。

当社の研究では、市場の効率は2つの要因に依存することが示されています。それは、情報開示の技術的な敷居と感情推論を引き起こす市場の潜在的な問題の程度です。

市場の敷居が高く、枠組みが客観的で冷静な場合、市場の効率は理想的な状態に近づきます。敷居が低く、枠組みが物語を奨励する場合、楽観的効果がピークに達します。

限界

研究で使用されたデータが信頼性があるとしても、いくつかの制約が存在します。

まず第一に、唯一の取引者 ID がないため、「メーカー/テイカー」の分類に依存して「成熟/未熟」の取引者を代表することしかできません。これはミクロ構造文献での標準的なやり方ではありますが、成熟したトレーダーがタイムリーな情報を利用して取引を交差している状況を完全に捉えることはできません。

次に、取引履歴データから売買スプレッドを直接観察することはできず、したがってスプレッドとバイアスされたトレードフローの利用を完全に区別することが難しいです。

最後に、これらの結果は米国の規制環境にのみ適用されます。レバレッジ上限と手数料構造が異なるオフショア取引所では、異なるダイナミクスが発生する可能性があります。

結論

予測市場の魅力は、多様な情報を1つで正確な確率に集約できる点にあります。

しかし、私たちの Kalshi への分析は、このシグナルがしばしば、人間の心理や市場のミクロ構造に駆動される体系的な富の転送によって歪められることを示しています。

市場は、2つのまったく異なる人々のグループに分かれています。低確率かつ肯定的な結果に対して過大な価格を支払う体系的なテイカー階級と、このプレミアムを取り込むために流動性を提供することで利益を得るメーカー階級です。

話題が退屈で数量的(例:金融)な場合、市場は効率的です。話題が介入を望ませる場合(例:スポーツ、娯楽)、市場は楽観家から賭け手に富を移すメカニズムに変わります。

「原文リンク」

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia