IOSG: 無言での台頭、ステーブルコインの激戦区においてCircleは過小評価されているのか?

原文タイトル:《IOSG ウィークリーブリーフ|沈黙の中で台頭し、ステーブルコインの赤海の中で Circle は過小評価されているか?》

原文著者:Frank,IOSG Ventures

Circle vs Tether:2026 年に全面戦争

2025 年 12 月 12 日、Circle はアメリカ合衆国通貨監督局(OCC)から条件付きで承認を受け、国立信託銀行であるファースト・ナショナル・デジタル・カレンシー・バンク(First National Digital Currency Bank)を設立しました。全面的な承認を受ければ、この重要なマイルストーンは、グローバルトップ機関にデジタル資産の信託サービスを提供し、ステーブルコイン市場規模を3年間で急成長させて 12 兆ドルに加速させるでしょう。この進展により、Circle は 2025 年に成功裏に上場し、USDC の流通速度が加速したことで、機関投資家と最も密接に連絡を取るステーブルコイン発行会社となりました。現在までに、その評価額は 230 億ドルに達しています。

▲ 出典: IOSG Ventures

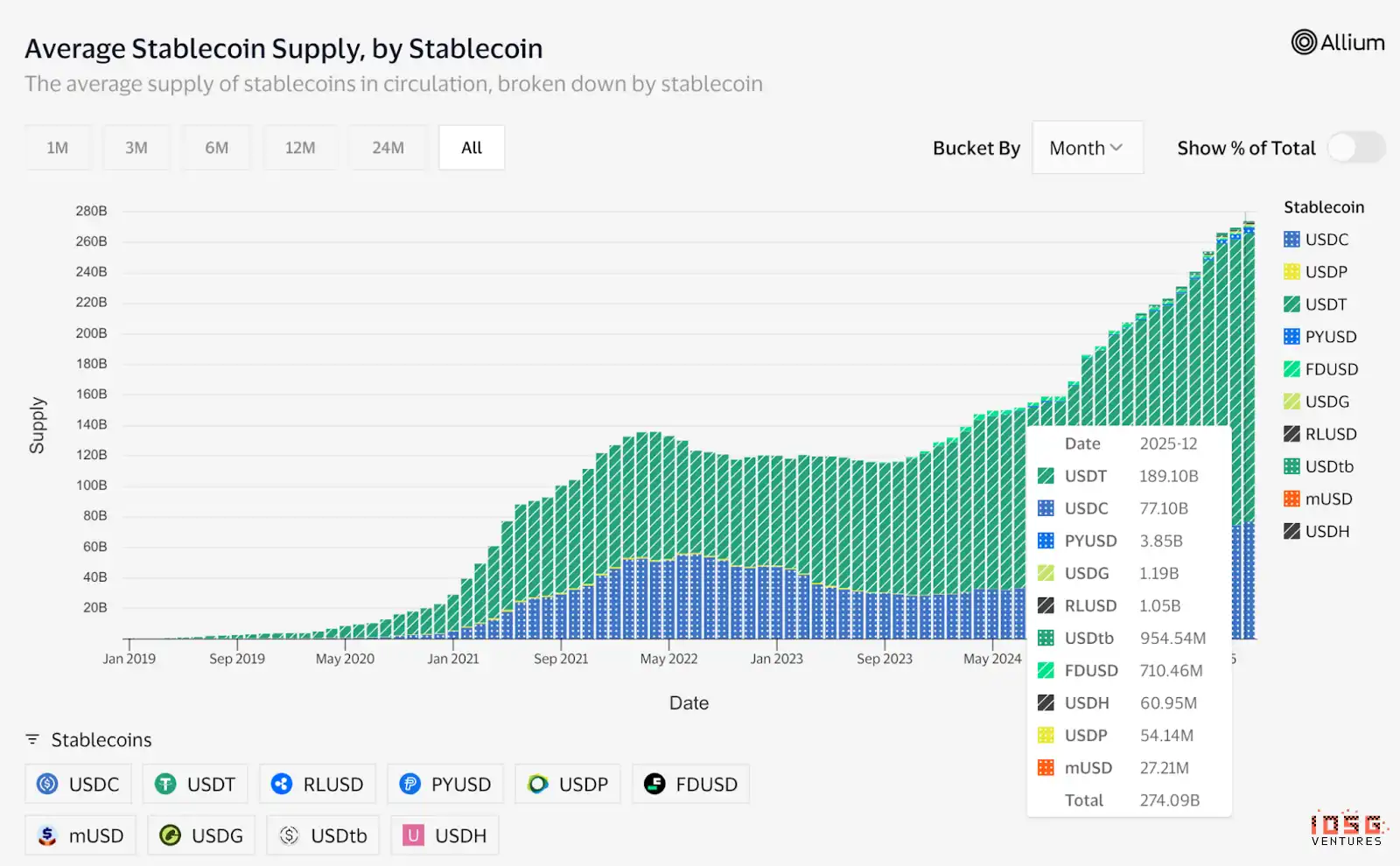

ステーブルコイン市場のリーダーである Tether は依然として 130 億ドルを超える高い収益力を維持していますが、その親会社は継続的なビジネスの信頼性と規制への圧力に直面しており、最近では S&P が Tether のリザーブ・レートを「強」から「弱」に引き下げ、ユヴェントスFCはその買収提案を拒否しました。11 月 29 日、中国人民銀行は暗号資産取引を取り締まることに特化した特別会議を開催し、ステーブルコインが顧客の経営と反マネーロンダリングにおいて欠陥があることを明確にし、しばしば資金洗浄、詐欺、および法的に許可されていない国境を越える資金移動に使用される、特に USDT を代表するオフショアステーブルコインシステムに焦点を当てました。USDT はアジア、ラテンアメリカ、アフリカなどの新興市場で支配的な地位を占めており、特に東アジアでは市場シェアが90%を超えています。その大規模な流通はオンチェーンP2Pおよび国境を越える資金活動で発生しており、長期間にわたり監督体系の外にあり、監督当局によって資本流出と金融犯罪リスクを悪化させる「グレーアウトフロー体系」と見なされています。

▲ 出典: Visa Onchain Analytics

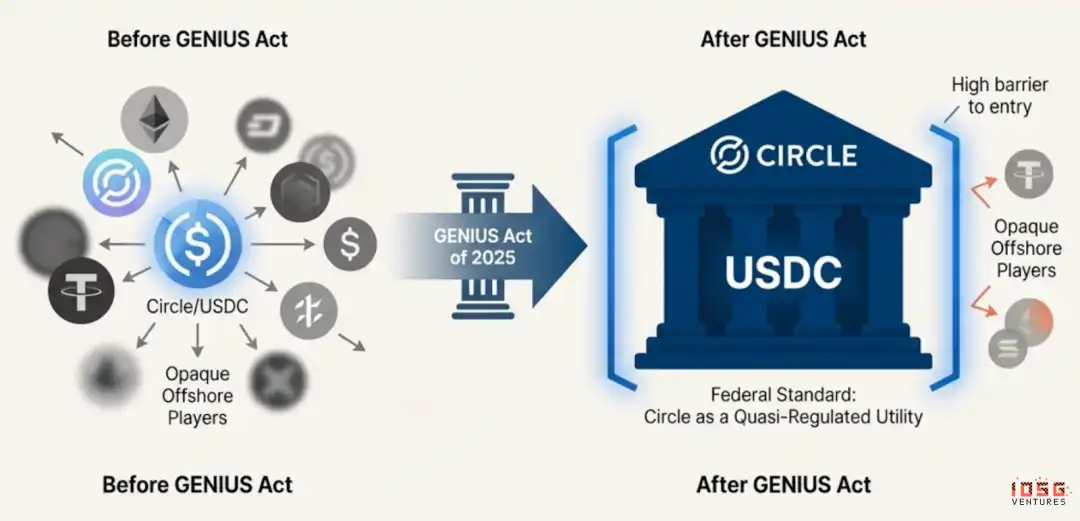

相反に、米国と欧州連合が取る道は、包括的な規制ではなく、安定コインを規制体系に組み込むことによってますます規制対象としている点にあります。例えば、アメリカの GENIUS 法は、安定コインが1:1の高品質リザーブを構築し、月次監査、連邦または州のライセンスを取得し、ビットコインやゴールドなどの高リスク資産をリザーブとして使用することを禁止することを明確に規定しています。

言い換えれば、中国は「オフショア安定コインのシャドードル体系」を原点から縮小しようとしており、一方欧米は「管理可能で規制されたデジタルドル体系」を構築しようとしています。これら2つの手法の共通点は、いずれも不透明で高リスクで監査できない安定コインがシステム上の地位を占めることを望んでいないということです。これは、Circleなどの規制対応発行者が金融システムに参入できるようになり、Tetherなどのオフショア安定コインが将来的には先進市場から段階的に排除されることを意味しています。これこそが、Tetherが最近USATを大々的に展開し、米国の最初の規制対応安定コインを打ち出す理由でもあります。

▲ ソース: Artermis

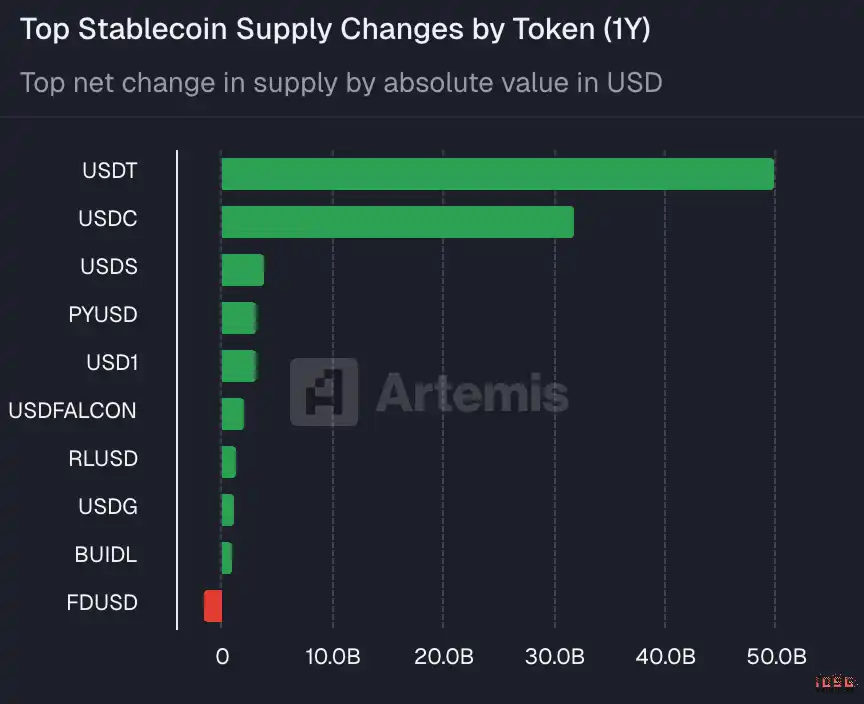

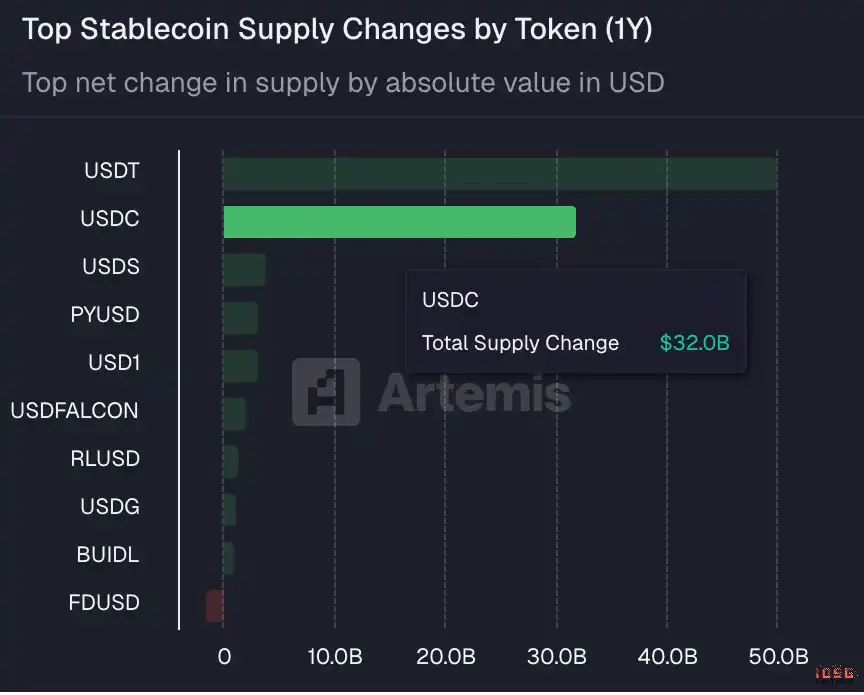

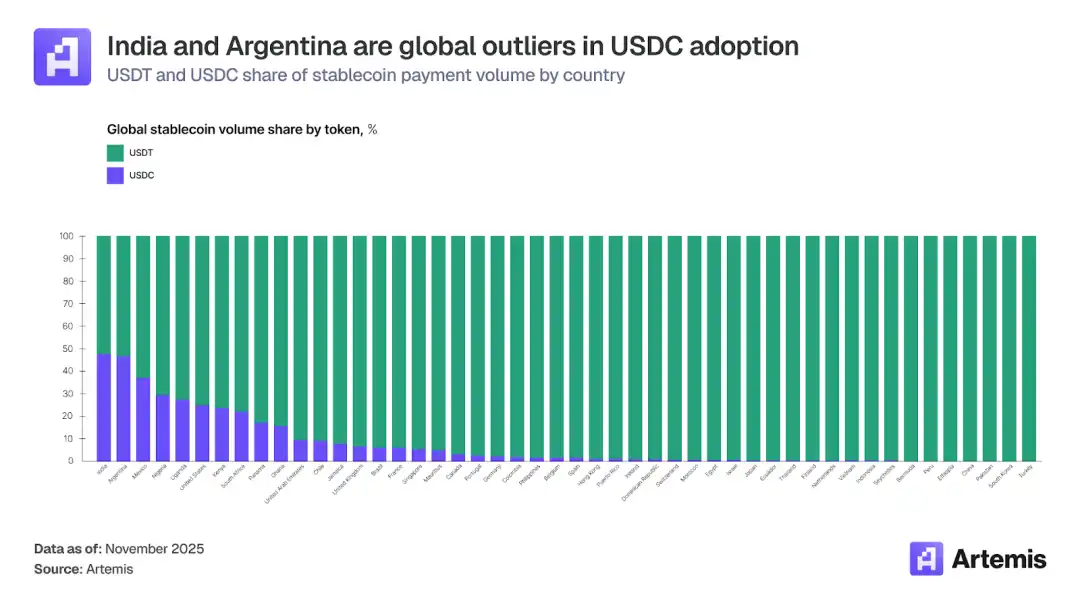

たとえTetherがオフショアおよび新興市場で主導的な地位を維持し続ける可能性があったとしても、過去1年間においては、CircleのUSDCの流通量は500億ドルのUSDTに次いで320億ドル増加しました。

しかし、CircleはTetherに対するオフショアおよび新興市場での挑戦にも大きな進展を遂げ、インドやアルゼンチンでの市場シェアは48%と46.6%に達しています。そして、CircleのUSDCがこれらのオフショア市場での地位を強化する主な理由は、過去数年間にわたる暗号カードビジネスの急成長に支えられているからです。

▲ ソース: Artermis

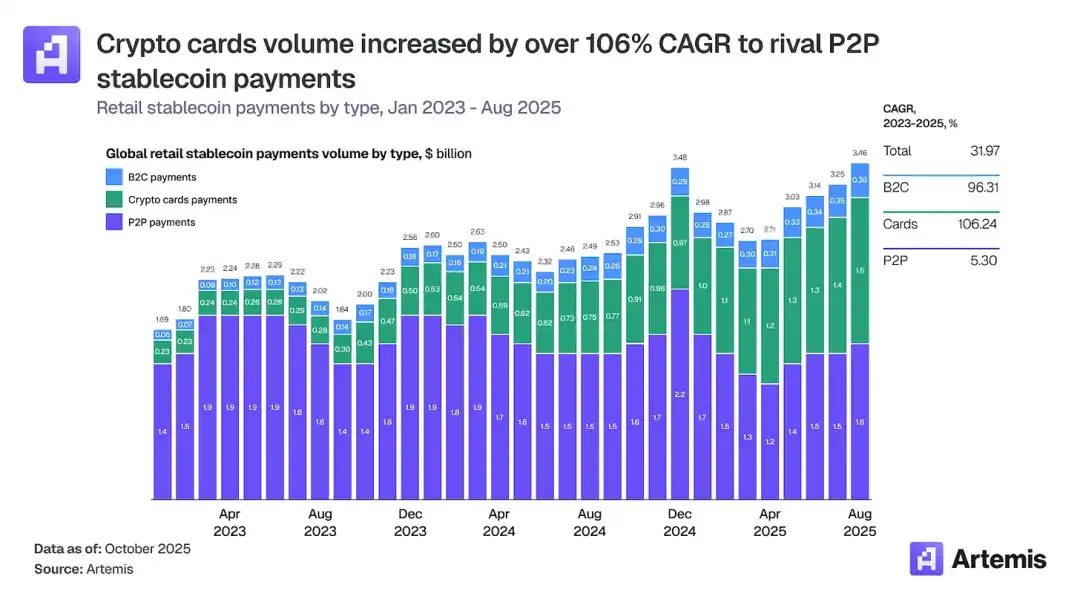

暗号カードは、ユーザーが伝統的な事業者で安定したコインや暗号通貨残高を使用して支払いを行えるようにするものであり、デジタル支払い領域で最も急成長しているサブセクターの1つとなっています。2023年初には月間約1億ドルだった取引高が、2025年末には150億ドルを超え、複合年間成長率は106%に達しています。年間ベースでは、この市場規模はすでに180億ドルを超え、同時期に5%しか成長していないピアツーピアの安定コイン送金(190億ドル)とほぼ同じです。

▲ 出典: Artermis

ステーブルコインカードの機会は、多くのオフショア市場に本当のニーズを解決するものとして存在し、単なる宣伝手段ではありません。インドでは、多くのユーザーが従来の銀行から融資を受けることができず、暗号通貨をサポートするクレジットカードがこのニーズを満たしています。一方、アルゼンチンの人々は深刻なインフレーションと通貨の価値低下に直面しています。ステーブルコインデビットカードは、ドルにペッグされた資産を保有することで人々が自己資産を保護するのに役立ちます。

ステーブルコインカードは、VisaやMastercardネットワークにアクセスして地元の商人と取引を行う必要があるため、米ドルにペッグされたUSDCが最も適した法令遵守型ステーブルコインとなり、これらのステーブルコインカードが人気を博しているオフショア地域や国で大きな取引量を占めることになりました。このため、CircleとTetherはお互いに得意とする分野で競争を激化させており、この競争のバランスが短期間内にどちらが優位に立つかを判断するのは難しいでしょう。

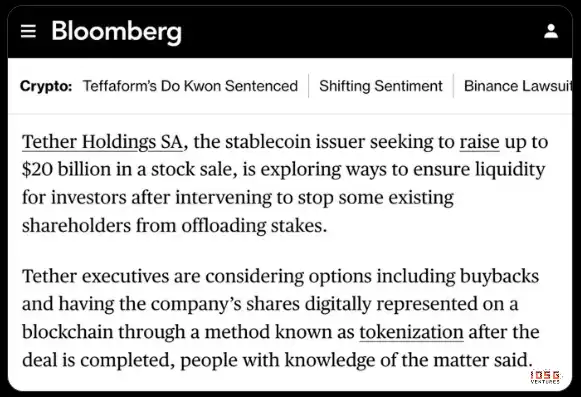

もちろん、評価の観点から見れば、これら2つはまったく比較になりません。USDTのOTC評価は300億ドルに達しており、さらにBloombergのニュースによると、最近5000億ドルの評価で200億ドルの資金調達を実施したと報じられています。一方、Circleの最新の市場価格はたったの185億ドルです。

▲ 出典: Bloomberg

このTetherの評価プレミアムには、市場の独占的立場だけでなく、多くの他の要因がありますが、主要な要因はTetherのビジネスモデルの優位性です。CircleがS-1ファイルに記載されているように、Coinbaseはプラットフォーム上に保有しているUSDCに対して100%のリザーブ収益を得ることができますが、他の取引所やDeFiプロトコル、個人ウォレットなどのPlt), where the transferred amount is always given in euros, irrespective of the currency of the account; in any case, this conversion will be automatic, and the Bank shall inform me about the exchange rate and the amount to be transferred in euros before the ending of transaction process.

ビーティングによると、2025年第3四半期にCoinbaseの収入は354.7百万ドルに達し、同時期にCircleの利息収入が711百万ドルであり、その50%に相当します。つまり、Circleが得る2ドルの利息に対して、1ドルがCoinbaseに分配されます。

分配手数料が必要なことを除いて、TetherのUSDTには担保物の制限を遵守する必要がないという大きな利点があります。Circleが採用しているのが非常に保守的な準備「保守戦略」であるとすれば、85%は90日を超えない短期米国債とオーバーナイトリバーシブルレポ取引で、15%は現金および同等で、すべてはブラックロックかBNYが管理し、会計事務所のGrant Thornton LLPが毎月監査報告書を発行し、流通量と準備金の比率が1:1でリアルタイムに検証可能です。

これに対して、USDTの担保物はCircleと比較してより多様化しており、したがってより高い準備金収入が得られ、特に市場の避難心理が広がり、金価が継続的に上昇するマクロ環境で、より重要となります。

これにより考えさせられるのは、合法的な安定通貨の採用を選択し、規制ホワイトリストのパスを歩むことは、果たして良いビジネスなのかという点ですか?

Circle Financial Report: Comprehensive Growth in Q3

まず最初に、安定通貨企業としてのCircleの収益モデルと収益状況を振り返りましょう。Circleの安定通貨は1:1で現金と短期米国債によって裏付けられ、利率が高い環境下で、これらの担保物準備は巨額の利息収入を生み出すことができます。

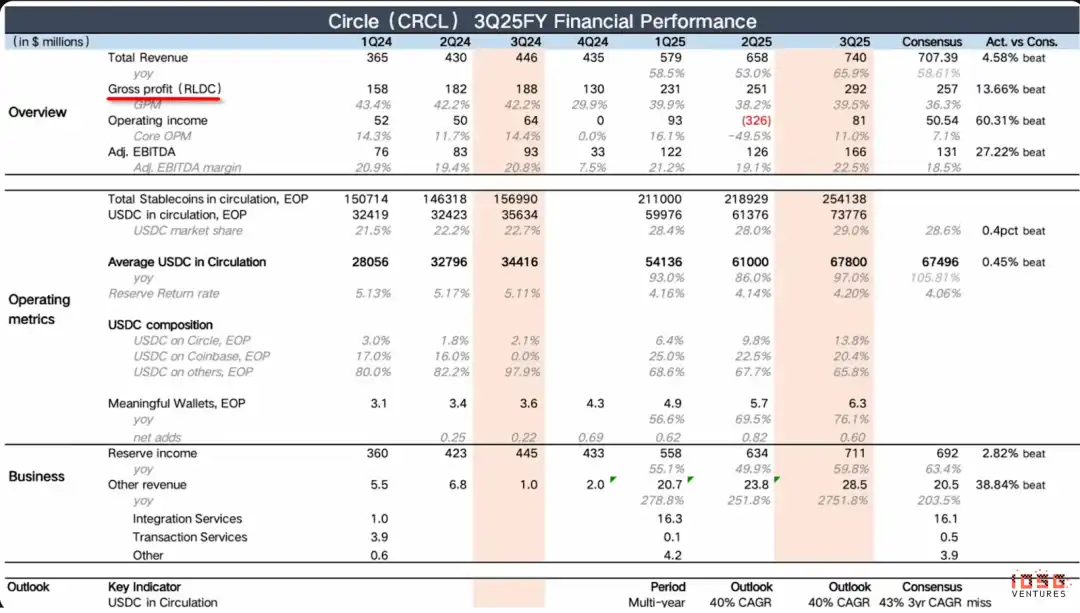

2025年第3四半期、Circleの収入は7.4億ドルに達しました(そのうち利息収入だけで711百万ドル)、707百万ドルの予測を上回り、前年比で66%増加しました。ただし、前四半期の13.6%からわずかに下がった12.5%というMoMの成長率はわずかに下がりましたが、全体的にはほぼ同水準を維持しています。

USDCの流通量がほぼ倍増し、調整後EBITDA利益率は22.5%に達しました。この成長と収益のまれな組み合わせにより、Circleはフィンテック分野で際立った存在となり、高成長と高利益を兼ね備えた数少ない業界の模範となっています。

▲ 出典: Circle Q3 決算

本四半期、企業の四半期純利益(RLDC)は 2.92 億米ドルに達し、市場予想を大幅に上回り、成長率は前の2四半期とほぼ同じ水準でした。RLDC(収入から分配およびその他のコストを差し引いた利益)の算出方法は、総収入から流通、取引およびその他の関連コストを差し引いた利益です。RLDC マージン(RLDC Margin)は、RLDC が総収入の割合を示し、中核ビジネスの収益力を測定するために使用されます。

Operating Income も市場予想を大幅に上回りました。前四半期は Operating Income がマイナスであり、これは一時的な株式報酬に起因します。約 4.24 億ドルの SBC(従業員報酬)と 1.67 億ドルの Debt Extinguishment Charge(債務の早期償還費用)があります。そのため、比較を容易にするために、我々は Adjusted EBITDA を使用しており、減価償却費、償却費、税金および株式報酬などの非中核一時費用を加えて、主要業務の定常的な経営パフォーマンスを反映しています。Adjusted EBITDA のパフォーマンスから見ると、前年比が 78% 増加し、四半期比で 78% 増加し、前年比が 31% 増加しており、市場の予想を大幅に上回っています。

Circle の主要収入源は、準備資産によって生じる金利です。しかし、この種の収入モデルは非常に脆弱であり、マクロ金利の直接的影響を受けます。したがって、Circle の最大の課題は、短期間で単一かつ脆弱なステーブルコイン支出モデルを転換し、多様な収入チャネルを開拓できるかどうかです。

▲ Circle Q3 決算

したがって、財務諸表では、他の収入の成長率、および他の収入が総収入に占める割合の増加率に焦点を当てています。これら2つが継続的に増加し続ける限り、Circle の収益モデルが改善し続けていることを意味します。逆に、これら2つの成長率が減速すると、それは比較的 bearish なサインとなります。

他の収入は 2850 万であり、市場予想を大幅に上回りました。ただし、昨年の同期のベースはわずか100 万米ドルであり、この前年比データは限定的な意味しか持ちません。実質的な意義があるのは、四半期比で 20% 増加しており、前四半期の 15% よりも増加率が速いことを示しています。ただし、「他の収入」はまだ総収入のうちのわずか4%であり、Circle の単一収入構造を変えるにはまだ時間がかかります。

それでも、これは依然として前向きなサインです。収益モデルの根本的変革を半年で完了することを期待するのは現実的ではなく、現在の堅調な四半期比較成長は将来の多様化に良いスタートを切っています。

▲ 出典: Circle Q3 収益

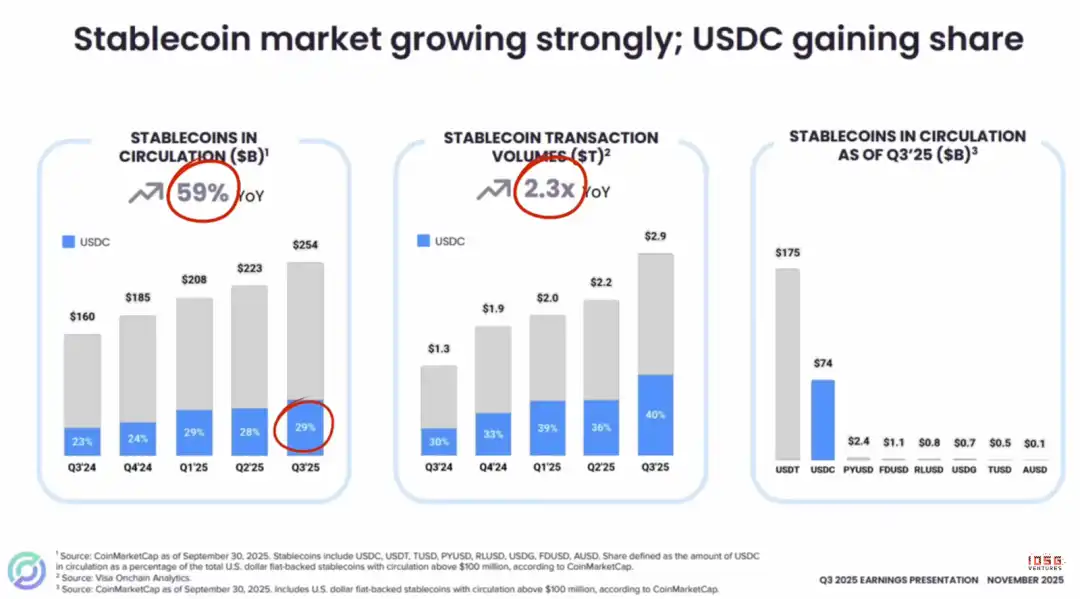

より大局的なレベルで見ると、ステーブルコイン市場は急速に成長しており、総流通量は前年比59%増加し、チェーン上の取引量は昨年同時期の2.3倍に達しており、市場の巨大な潜在性を示しています。

この背景から、USDCのパフォーマンスは特に優れており、その市場シェアは着実に29%に上昇しています。近年、Phantom $CASHなどの新興ステーブルコインの競争に直面しているにもかかわらず、USDCの上昇トレンドは途切れることはありませんでした。

現在の市場では、一般的な懸念が存在しています:ますます多くのステーブルコインの発行により、USDCが最適なステーブルコインの選択肢ではなくなる可能性がありますか?「ステーブルコイン発行即サービス」プラットフォーム(BridgeからM0までAgoraまで)を提供し、多くの企業が競合に参入している現象は、業界が過度の競争(内部人事)に陥り、長期的な収益性が侵食される兆候であるように見えるかもしれません。しかし、この視点は市場の重要な現実を大幅に無視しています。

USDCの市場シェアの拡大は、主に「Genius法案」などの規制上の進展が生み出した好都合な環境に帰することができます。規制順守ステーブルコインのリーダーとして、Circleは独特の戦略的優位性を占めています。米国、欧州、アジア、さらにはステーブルコインがすでに規制されている地域であるUAEや香港を含む世界中で、メインストリームの機関は、信頼性、透明性、流動性を備えた規制準拠のインフラとしてCircleのようなパートナーシップを優先し、そうでなければ関連する業務を展開するのが難しいでしょう。

したがって、市場に新興ステーブルコインが登場し、USDCの市場地位に挑戦する可能性に関する懸念については、この点を考えることが難しいと考えています。逆に、USDCは非常に長い期間にわたり第2の地位を固めるだけでなく、その独自の規制上の利点を駆使して、市場リーダーに立ち向かう力を持っています。その間にはネットワークの規模の壁も発生し、その壁はおそらく2〜3年かかるでしょう。

▲ 出典: Circle Q3 収益

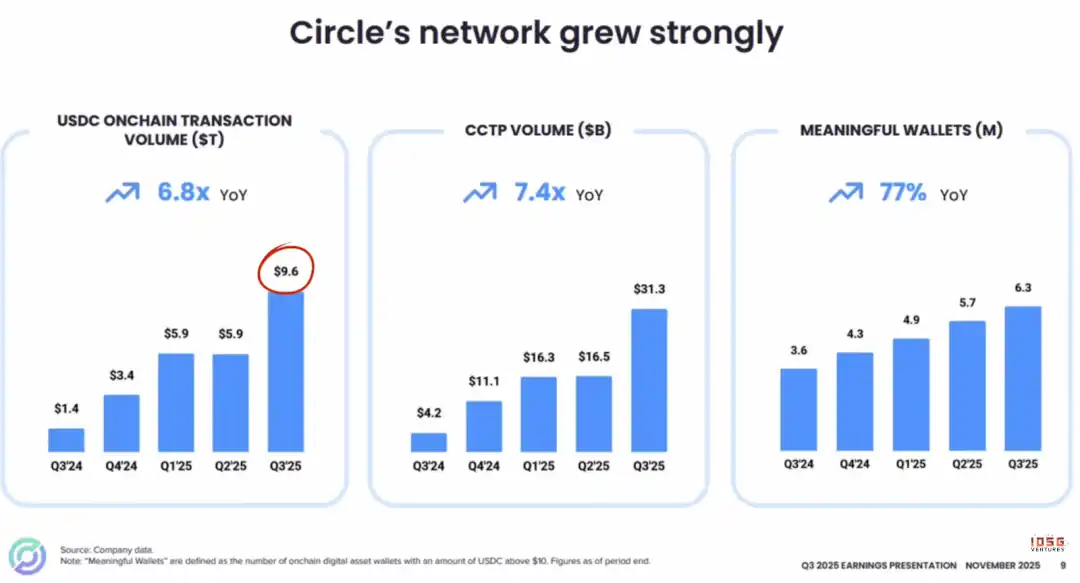

USDC のオンチェーン活動は爆発的な成長を遂げています。オンチェーントランザクション量はすでに 9.6 兆ドルに急増し、昨年同時期の 6.8 倍になりました。

この成長の背景には、クロスチェーン転送プロトコル(CCTP)の成功があります。CCTP は、ソースチェーンでの焼却とターゲットチェーンでのネイティブ鋳造を通じて、異なるブロックチェーン間でのUSDCのシームレスで統一された流動を実現し、従来のクロスチェーンブリッジの複雑さとリスクを回避しています。

総合的に見て、オンチェーントランザクション量、CCTPの使用データ、有効ウォレット(残高が 10 ドル以上)の数の増加など、すべての指標が同じ結論をはっきりと示しています:USDCの採用率とネットワークの速度が持続的かつ著しく拡大しています。

▲ 出典: Visa

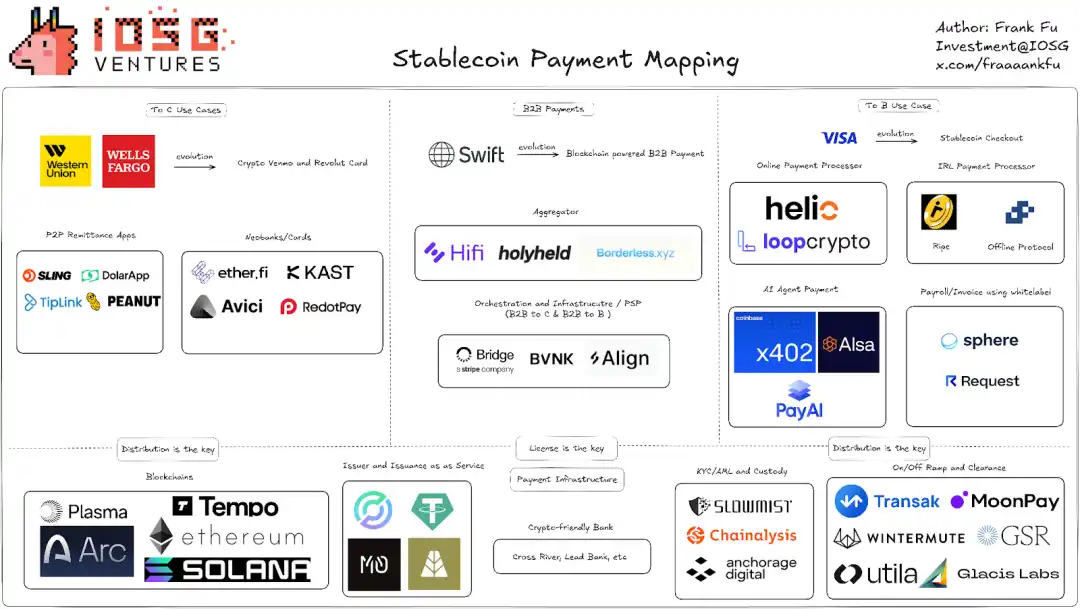

エコシステムの協力関係では、Visa が 12 月 16 日に米国でのUSDCステーブルコインを活用した決済サービスの開放を発表しました。これにより、米国の金融機関および企業ユーザー(Cross River Bank および Lead Bank が最初の使用機関)が Solanaブロックチェーンを介してUSDCを使用してVisaと決済することが可能になりました。

・「ステーブルコイン B2B Payment Landscape」に精通している方はご存知かもしれませんが、Cross River Bank と Lead Bank はいずれも米国内で最も親しみやすい銀行の一つで、たとえば、Cross River Bank と Lead Bank はそれぞれ Sponsor Bank として、Baanx や Bridge などの企業をサポートしています。銀行ライセンスを持たないFintech企業が彼らの資格を「借りる」ことで銀行カードの発行やホワイトラベル銀行カードの事業を展開することができ、B2Bステーブルコイン決済企業はさらに従来の支払いネットワークにアクセスすることができ、Visa/Mastercard Principal Membership などのカードネットワークを使用して VisaNet、MastercardNet、ACH、FedWire、RTP などの従来の支払い経路を介して法定通貨のクリアリングおよび決済を行うことができます。

▲ 出典: IOSG Ventures

この協力の意義は、消費者のカード支払い体験を変えずに、Visa 提携機関が決済レイヤーで、自社の Visa カードのすべての決済取引を USDC に変換し、強化を得て、銀行や FinTech 企業が週中無休で決済できるようにし、従来の 5 営業日の決済ウインドウを代替し、資金の流れと流動性を向上させることです。過去、Visa は世界中の 1.5 億店舗で終日 24/7 で取引を認可することができましたが、決済は依然として銀行の営業時間、電信送金締め切り時間、祝日のスケジュールに制約を受けていました。金曜日に承認され、月曜日に銀行が休みの場合、決済は火曜日まで完了する必要がありました。

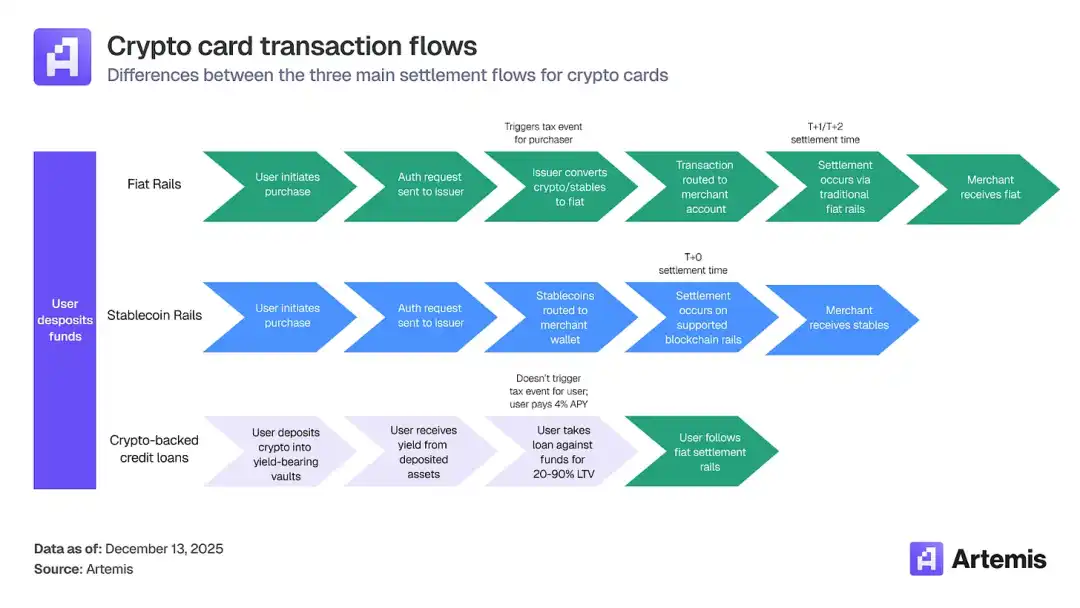

Visa にとって、ステーブルコインとブロックチェーンは脅威ではなく、新しい戦略的アプローチとして捉えられる可能性があります。Visa の論理は非常に単純です:ステーブルコインにリンクした Visa カードを積極的に展開する。支払い方法がどのように変わろうとも、消費者が最終的に物を買う際にはステーブルコインを法定通貨に交換する必要があります。そしてこの「法定通貨への変換」プロセスは、まず VisaNet のネットワークを介してクリアリングされ、その後法定通貨の銀行間決済が行われる必要があります。

現在、ほとんどの仮想通貨カード取引量は法定通貨によるクリアリング(次の図の中の最初の方法)を通じて行われていますが、つまり 24/5 のクリアリングはデフォルトの選択肢のままであり、それは商人の統合が不要であるためです。仮想通貨から法定通貨への変換は、支払いネットワークに到達する前に行われるため、仮想通貨カードからの取引はネットワークに到達した時点で他のすべてのカード支払い取引と同じであり、つまり商人のクリアリングレイヤーの観点からは何も変わらず、すべて法定通貨であり、ただしユーザーの入金段階に利点があり、すなわち暗号通貨で支払いを行い、SWIFT に依存しないことができます。

▲ 出典: Artemis

Visa が USDC 決済の試験を開始し、24/7 決済を実現しても、Visa にとっては脅威ではなく、むしろ戦略的利益に沿ったものです。ステーブルコインへのアクセスは、同社の基本的なビジネスロジックを変えていません。すべてのステーブルコインカード取引は引き続き VisaNet を経由し、「通行料」を支払う必要があります。Visa の収益モデルは三つの主要収入源に基づいており、発行銀行からの交換手数料(インターチェンジ手数料)、加盟店銀行からの加盟店サービス手数料、および VisaNet を介したネットワーククリアリング手数料を徴収しています。したがって、Visa は自らステーブルコインを発行する必要はありません。同社の戦略は非常に明確であり、さらに多くのステーブルコイン発行者(例: Bridge、Rain、Reap など)を接続し、さらに多くのステーブルコイン種類(USDC、EURC、USDG、PYUSD など)をサポートし、さらに多くのブロックチェーンネットワーク(Ethereum、Solana、Stellar、Avalanche)を結びつけることです。

目的はただ一つ:より多くの取引量を自社ネットワークを通じて流すことです。Visa の抱える課題は、自社が商人側チャネルエントリーを支配していることにあります。ブロックチェーン上での取引がどのように行われても、「最後の一マイル」のフィアット通貨決済は常に VisaNet という「独立した橋」に結び付けられており、したがって、Visa は通行料を徴収する権限を強く保持しています。2021 年 11 月 30 日時点で、Visa のステーブルコイン決済のパイロットプログラムの月間取引高は年間換算で 35 億ドルに達し、前年比約 460% の成長を遂げました。

· 伝統的なプロセス: カード決済 → VisaNet 認可 → VisaNet 決済 → 銀行間決済(T+1~T+3、銀行システム経由)

· ステーブルコイン決済プロセス: カード決済 → VisaNet 認可 → VisaNet 決済 → USDC 決済(リアルタイム、ブロックチェーン上)

· しかし、Visa が関与しない場合: ユーザー → ステーブルコインウォレット → 商人が直接 USDC を受け取る → Visa がバイパスされる ✗

Circle にとって、この協力関係は、同社がトップクラスのコンプライアンス対応ステーブルコイン機関としての地位を固め、暗号ネイティブユーザーから従来の金融機関までの重要なパイプラインを開拓しました。ただし、このような決済資金の流れは非常に高い流動性を持ち、滞留時間が短いため、短期的に Circle の利益に寄与することはほとんどありません。Didier ブロガーの推定によると、これによって生じた「オンデマンド在庫残高」は、現在の USDC 総発行量の約 0.09% を占めています。

したがって、この協力関係の短期的な価値は「パイプラインの確立」にあり、その長期的な潜在力は、将来そのパイプラインを通じての資金流量が著しく増加し、Circle により多くの実質的な滞留資金をもたらすかどうかにかかっています。要するに、Circle はただ「友達を作る」ことに取り組んでおり、USDC の使用範囲を拡大しています。資産取引面では、USDC が Kraken、Fireblocks、Hyperliquid などの小売業、機関、ブロックチェーンユーザー向け取引プラットフォームに登場していることもあります。また、同社は銀行インフラストラクチャおよびデジタルドル小売部門との協力を加速しています。これらの取り組みは、Circle のネットワーク効果とアプリケーションシナリオの幅広さを共に高め、将来の収益モデルの変革の基盤を築いています。

▲ 出典: Circle Q3 決算

2026 年の戦略転換:「鋳造」から「エコシステム」へ

▲ 出典: Circle の 2025 年間レビュー

財務報告の分析では、前述したように、Circle の緊急課題は収益の多様化を図ることであり、また、CCTP についても簡単に触れました。Circle が 2026 年に発表した戦略的レイアウトから、その転換の方針が明確に見て取れます。

その中で、個人的には比較的短期間で最も希望が持てる他の収益カテゴリは、次の二つです:

· トランザクションサービス料: これには鋳造/償還手数料、大口送金手数料などが含まれます。この部分の収益の可能性を理解するには、その背後にあるマクロデータを見る必要があります。今年、USDC ステーブルコインネットワークの総取引高は驚異的な 46 兆ドルに達しました。Circle Mint が取引プラットフォームや機関に対してUSDCの大規模な鋳造と償還サービスを提供し、取引手数料として 0.1%-0.3% を徴収しています。このビジネスは 2025 年第 3 四半期の収益が 320 万ドルに達しました。独自のCCTPクロスチェーンおよびテクノロジーサービスは、すでに23の公開チェーンでUSDCのシームレスな移動をサポートし、クロスチェーン金額の0.05%を手数料として徴収し、2025年第3四半期に280万ドルの収益をもたらしました。

· RWA トークン化サービスは、Hashnoteを買収して導入されたトークン化国債ファンドUSYCを通じて、年間0.25%の管理手数料を徴収しています。現在、管理規模は15.4億ドルに達し、昨年1月の買収時点では、97%以上のUSYCトークン化国債ファンドがUsual Protocolによって購入され保持され、そのUSD0ステーブルコインの準備資産として機能していましたが、買収後、CircleはUSYCをさらに多くの取引プラットフォームや流通チャネルに導入し、規制対応の収益資産としての役割を拡大しています。

最近の最も注目すべき進展の一つは、DeribitがUSYCに接続したことです。 Deribitは、主要な暗号派生品取引プラットフォームとして、現在、USYCを商品先物取引およびオプション取引の両方のフル保証証拠金としてサポートしています。

この統合には、複数の利点がもたらされます:

· ポジションを保護する担保としてだけでなく、収益を生む

· 収益のないステーブルコインの使用と比較して、機会費用が低い

· 担保品価値上昇が総取引コストを低減する可能性があります

· 流動性を維持し、必要な時にいつでも引き出し可能

アクティブなトレーダーにとって、これはあなたの「アイドルな」取引資金が担保として使用されていても、従来の担保モデルでは実現できない収益を持続させることを意味します。

さらに将来を見据えると、Circle の長期的に最も有望な収入カテゴリは次の2つです:

第一に、Circleによる独自のArcブロックチェーン:ARCブロックチェーンのパブリックテストネットが既に稼働しており、世界中で100を超える企業がテストに参加しています。その中には有名な大手機関も多数含まれています。経営陣は、本ネットワークが2026年に本稼働すると見込んでいます。開発エコシステムのすべての参加者がこの基盤にシームレスにアクセスできる他、このブロックチェーンはCircleの各プラットフォームと深く統合される予定です。さらに、経営陣はARCのネイティブトークンを発行する可能性に積極的に取り組んでいます。

▲ 出典: Circle Q3決算

その中心的な意義は:

1. 垂直統合:取引媒体(USDC)+ チャネル(Coinbase、Visa)+ 清算層(ARCブロックチェーン)

2. 価値の回収:過去、USDCはEthereumやSolana上で実行され、GasやMEV、エコシステムの価値が他のブロックチェーンに取られていました。ARCにより、Circleはこの価値の一部を取り戻すことができます。

▲ 出典: Circle

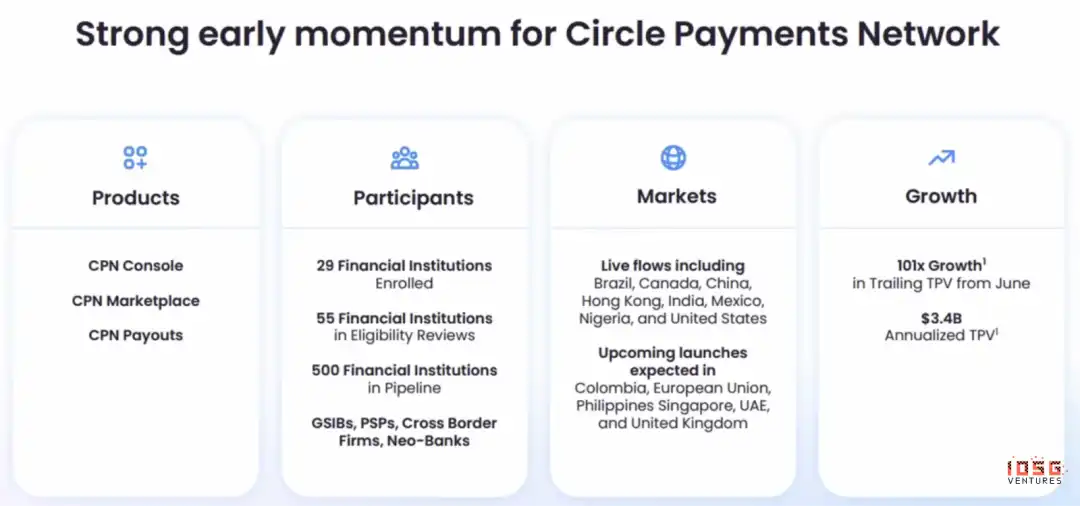

第二に、CPN(Circle Payments Network):機関向けのB2B決済ネットワークであり、大企業や金融機関向けにUSDCベースのクロスボーダー支払いおよび清算サービスを提供しています。

ARCが基礎オペレーティングシステムであるならば、CPNはトップレベルアプリケーションです。既にCPN Console、CPN Marketplace、CPN Payoutsの3つの主要製品を発表しました。

CPNが打破しようとしているものは何でしょうか?

· 伝統的な国際送金プロセス:SWIFT + コレスポンデントバンク + ローカル・クリアリングシステム(米国の ACH など)

· ステーブルコインを使用した清算の場合、上記の中間ステップはすべて省略できます —— CPN はネットワーク内で各参加者の台帳を維持します

· 一方、Airwallex は SWIFT とコレスポンデントバンクを避けましたが(各国の前払い資金プールを通じて)、それでもローカル・クリアリングシステムに依存し、銀行口座の開設が必要です

· CPN の究極のビジョン:銀行口座さえ不要となること

現時点で CPN は約 500 社の潜在顧客を獲得しています。ただし、経営陣は明確に述べており、現時点の目標は収益化ではなく、ユーザーの質やネットワーク規模の拡大に重点を置いています。将来的にネットワーク効果が形成されると、従来のモデルよりも遥かに低い料金で利用できる余地が生まれます —— これが Circle の第二の成長曲線の核心です。

まとめ:Circle のモートと長期的な価値

Circle はステーブルコイン分野で著しい競争上の優位性を示し、その中心的な価値は USDC 自体だけでなく、構築された支払いと決済のエコシステムに由来しています。将来、ステーブルコイン市場は「勝者がほとんどを獲得する」状況を示すかもしれませんが、Circle はすでに次の三つのモートを確立しています:

1. ネットワーク・エフェクト:USDC は最も広範囲にわたるカバレッジと最高水準の相互運用性を備え、強力なエコシステムのフライホイールを形成しています。USDC に接続しない場合、ユーザーや企業は多額の機会費用を失う可能性があります。

2. 流動性ネットワーク:USDC は最も包括的で広範な一体化された流動性ネットワークを有し、取引や決済を強力にサポートしています。

3. 規制基盤:Circle は 55 の規制ライセンスを取得しており、現在最も規制順守の取れたステーブルコインです。米国では、《Genius Act》などの法案や明確な規制フレームワークが Circle に多くの合法的な確証を提供しています。これは、多くの他の暗号通貨企業が持っていないものです。

▲ ノートブック LLM 生成

ステーブルコイン市場が 2030 年までに総発行高が 20 兆ドルに達すると予想される中、Circle は中核的なモートと執行力によって、デジタルドル生態系での主導的立場を維持する可能性があります。低金利環境、収入モデルの単一性、高い手数料コストなどの課題に直面していますが、Circle はビジネスモデルを差し掛かり収益モデルから USDC を中心とするネットワークサービスおよびインフラモデルに変革しています。合法遵守の高い経路は運用コストを短期的に増加させる可能性がありますが、長期的には規制上の優位性を固め、世界中の伝統的金融機関市場や機関市場の価値を捉えることができます。

この論理は、中国のモバイルペイメントの状況に類似しています。WeChat PayとAlipayはほとんどすべての日常的な支払いシーンを占めており、もしもある店舗がこれら2つの主要ペイメントツールに接続していないと、多くの顧客を逃すことになり、収入に重大な影響を与えます。これが、TikTok Payなどの新興ペイメント方法が短期間で急速に拡大するのが難しい理由でもあります。つまり、その製品機能が優れていても、ユーザーベースや店舗接続ネットワークが欠けていると、臨界量を形成することができず、エコシステムの好循環を開始することができません。

同様に、USDCはデジタルドルの支払いおよび決済エコシステムにおいて同様の「先行優位性」を確立しています。そのネットワーク効果と相互運用性は、新たな競合他社が現在の地位を揺るがすのを困難にしています。企業や機関にとって、USDCに接続することは取引の便益だけでなく、市場への参入条件とも言えます。

さらに、Circle自体のビジネスモデルは非常に高い限界効果とスケーラビリティのある収入を持っています。

ステーブルコインの準備金から得られる利子収入は、発行量の増加に伴い急速にスケールし、一方、運用コストの増加速度ははるかに遅いため、極めて高い限界利益がもたらされます。

また、「USDCが1:1ドルに裏付けられているか」の危機において、Circleは何度もリーダーシップを発揮し、そのチームは高い評価を受けています。2023年のSVBによるUSDC不均衡危機の際、その強力な危機管理および実行能力が証明されました。2023年には、シリコンバレー銀行(SVB)が倒産し、Circleの一部のUSDC準備金がSVBに預けられていました。市場はしばらくの間、USDCの1:1ドル基準が安全かどうかを懸念しました。結果として、USDCは一時的に不均衡に陥りました(1ドルを下回る価値に)。当時のCircleのいくつかの主要な行動:

・ 迅速な事実開示:SVBにどれだけの資金が露出しているかを明確に述べる

・ 情報の継続的な更新:市場に最新情報を継続的に同期させる

・ 結果の明確な約束:損失が発生しても、CircleはUSDCの1:1交換を保証する

チームは果敢で透明なコミュニケーションにより、市場の信頼をしっかりと保ちました。また、会社はいくつかの経験豊富なリーダーシップチームを引き入れており、2025年には最新の社長はかつてCFTCの議長を務めていたHeath Tarbertであり、Circleに加入する前は米国財務省副長官など政府の高位職を歴任していました。

短期的な観点から見ると、Circleは依然として構造的および市場レベルの圧力に直面しています。まず、世界的な金融政策が段階的に低金利サイクルに入る中、金利の引き下げは、資金利子を中心としたCircleの収入源を直接縮小させ、短期間内にマクロ金利の変化に対する感受性を著しく高めます。また、会社の現在の収入モデルは比較的単一であり、USDCの規模と金利水準に高度に依存しており、十分な多様化された非金利収入の緩衝が不足しています。また、USDCの流通規模とネットワーク効果を維持するためには、Circleは取引プラットフォームや支払いプラットフォームなどの流通チャネルに高割合のロイヤルティ費用を支払う必要があり、成長が鈍化する段階で利益余地がさらに減少する可能性があります。

市場レベルでは、株価は最近弱含みを続け、50日移動平均線の下にあり、1株80ドルで推移しており、短期的な資金の感情が慎重な傾向を示しており、技術的にはまだ圧力がかかっています。主な原因は、2025年12月2日以降、つまりIPO当日から180日後のロックアップ解除から来ています。解除規模は非常に大きく、全体流通レベルの影響と言えます。解除前、市場で流通している株式は総株式の約17.2%にすぎませんでした。解除後、理論上ほぼすべての株式が取引可能となり、流通株は約400%増加しました。解除後の売却圧力は、早期投資家と経営陣から主に発生し、彼らの保有コストはほとんどが10ドル未満です。関係者は10b5-1取引計画を通じて持続的に売却できます。たとえば、取締役のPatrick Sean Nevilleは2025年12月12日に1株90ドルで35,000株を売却しました。

さらに、Circleの最大の短期リスクは、多くの投資家が金利が低下する時期にCircleを空売りし、Circleを金利ヘッジ手段として見なすことを選択する可能性があることです。ただし、Circleの潜在的な成長ポイントは、多様なエコシステムにあります。CircleはUSDCの発行者に止まらず、支払い、取引、Web3サービスを含む包括的なフィンテックエコシステムを構築しており、これにより収入源が拡大し、ユーザーを獲得しようとしています。

全体として、Circleの長期的な価値は明確であり、短期的には波乱を許容する必要があります。技術要因とマクロ経済の不確実性は持続的な波乱をもたらす可能性があります。総合的に見て、Circleの現在の株価は内在価値に比べてある程度の割安感があります。現在、ウォール街のDCFモデルは、1株あたり142ドルの内在価値のレンジを示し、現在の市場価格よりも高い水準であり、基本面面である程度の安全マージンを持っていることを示しています。注意すべきは、Circleのキャッシュフローが安定し、規制状況が明確でリスクが比較的コントロール可能なことから、CircleのWACCが4.02%に過ぎないことです。この水準は、低リスクでキャッシュフローが高度に予測可能な公益事業会社に近いものであり、典型的な高波動のテクノロジーや暗号化企業とは異なり、資本市場はその主要なキャッシュフローを安定していて防御的な資産と見なしています。

BlockBeats の公式コミュニティに参加しよう:

Telegram 公式チャンネル:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia